Este es el primer artículo de una serie que te iremos trayendo, sobre las principales conclusiones de la plataforma D-Rating que analiza y clasifica el rendimiento digital de la banca comercial en España: más de 700 indicadores con datos sobre cómo está abordando la transformación digital la banca “tradicional”, en comparación con los neobancos, así como respecto a otros bancos en Francia y Bélgica.

Si quieres más información sobre D-Rating (es de pago) no dudes en decírnoslo:

¿Cómo integran los bancos sus canales físicos y los digitales – integración omnicanal?

Al completar su proceso de transformación digital, los bancos tradicionales tienen que definir cómo integrar sus canales físicos con los digitales (los online y los offline) para que ambos colaboren y contribuyan a los objetivos estratégicos de negocio: acelerar la adopción tecnológica, dar una gran experiencia cliente, impulsar la generación de ingresos y reducir los costes operativos.

Una pieza clave para la correcta transformación digital de la banca minorista es la correcta integración entre sus canales físicos (principalmente sucursales) y los digitales (incluyendo las aplicaciones móviles), que se llama integración omnicanal o Phygital - Figital (acrónimo del inglés Physical+ digital o en español Físico + digital). Sólo así se puede dar una excelente experiencia cliente omnicanal por parte de la banca tradicional frente a los nuevos actores fintech y neobancos.

Hoy por hoy, la situación en el mercado español es bastante heterogénea, con diferentes modelos implementados en la banca comercial que hacen cuestionar que se esté abordando correctamente y con una estrategia sólida por detrás o como parte de los programas de transformación digital abordado por las entidades. Veamos por qué.

En España, sólo un banco supera las puntuaciones medias de satisfacción tanto en los canales físicos como en los digitales

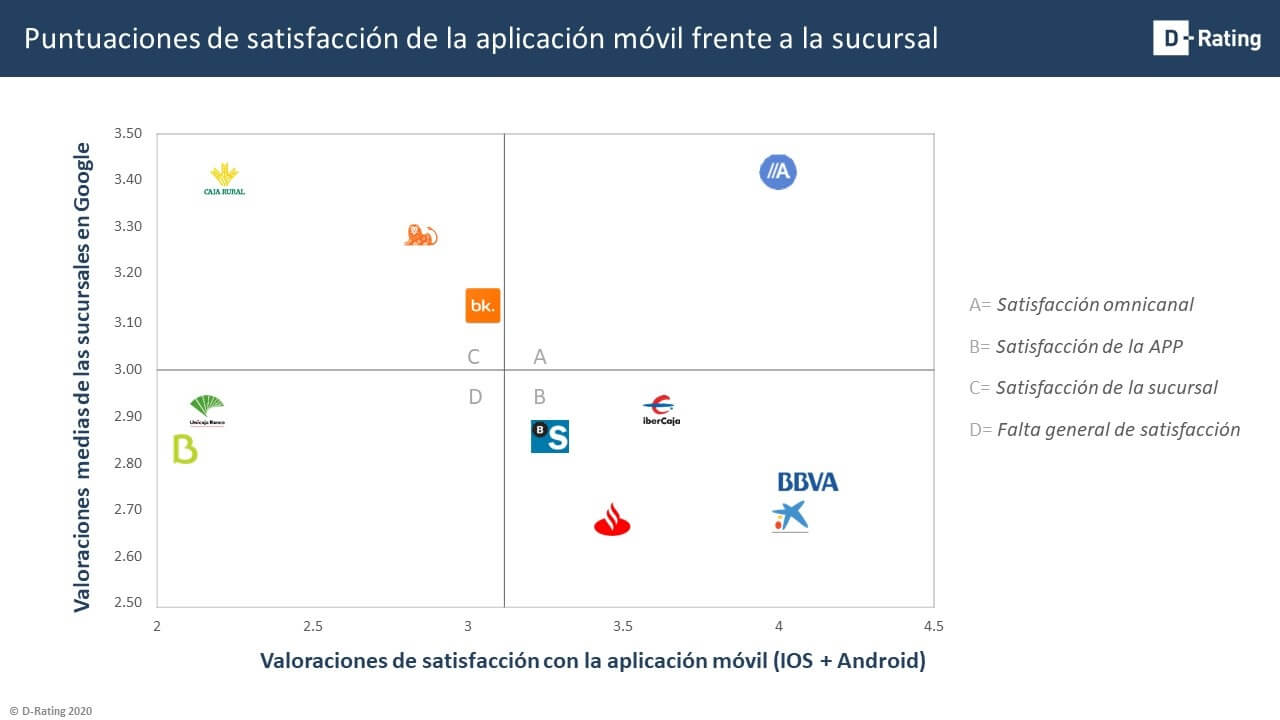

D-Rating analiza las puntuaciones en Google de las sucursales bancarias minoristas (una muestra de más de 7.000 sucursales de 11 bancos) así como las calificaciones medias de las aplicaciones de banca móvil en la App Store y Google Play en los últimos 12 meses.

La comparación entre estas dos métricas permite subrayar 4 posiciones de rendimiento distintas en términos de satisfacción y experiencia del cliente en los canales físicos frente a los digitales:

- Satisfacción omnicanal - Estrategia física/digital equilibrada (Figital-first): Abanca es hoy el único banco en España en este cuadrante. Tanto la satisfacción con las sucursales como con la aplicación de banca móvil alcanzaron puntuaciones por encima de la media. Los canales físicos y móviles se gestionan con un nivel de importancia similar y sin duda es un contexto favorable para apoyar una estrategia omnicanal eficiente.

- Satisfacción de la App - Estrategia digital (Digital-first): es la posición de BBVA y CaixaBank. Estos bancos tienen las mejores puntuaciones medias en la App Store y Google Play con sus aplicaciones de banca móvil, pero son de los peores valorados cuando se trata de las puntuaciones de las sucursales. Las entidades ubicadas en este mismo cuadrante (Ibercaja, Santander, Banco Sabadell) están tomándose muy en serio la transformación digital, pero a costa de perder satisfacción en las sucursales.

- Satisfacción de la Sucursal - Estrategia física (Physical-first): curiosamente ING y Bankinter están muy bien posicionadas en esta área. La puntuación media de las sucursales de ING y de Bankinter están por encima de la media del mercado, pero estos bancos obtienen una puntuación por debajo de la media en la satisfacción con la aplicación de banca móvil. Las entidades ubicadas en este cuadrante (Caja Rural) generalmente están fuertemente enfocadas en la gestión de las relaciones con los clientes con una visión tradicional al respecto, pero aún no han logrado un alto nivel de fiabilidad digital.

- Falta general de satisfacción - sin estrategia clara: los bancos en esta posición (Bankia, Unicaja) tienen un serio problema de puntuación de satisfacción con los clientes, tanto en los canales físicos como en los digitales, por lo que sería conveniente que manejen urgentemente este problema.

Por supuesto que se puede pensar que puntuaciones altas en Google o en las tiendas de las aplicaciones móviles no son necesariamente expresiones objetivas de la satisfacción de los clientes. No obstante:

- Una puntuación baja en cualquiera de los dos parámetros a menudo sí que suele estar vinculada a problemas frecuentes de confianza, credibilidad o de satisfacción por parte de los clientes.

- Las puntuaciones o valoraciones bajas además pueden afectar a la reputación de la entidad e influir negativamente en los comportamientos de compra por parte de futuros clientes: a empresas con valoraciones en cualquiera de los dos parámetros les cuesta más captar nuevos clientes.

- Las empresas punteras en el ámbito digital sí están gestionando sistemática y proactivamente estas métricas, alentando a los clientes a valorar positivamente los servicios prestados, tanto en Google como en las tiendas de aplicaciones, en busca de una excelente experiencia cliente.

¿Hay relación entre la satisfacción y la integración omnicanal?

D-Rating mide también la integración omnicanal mediante el análisis de la información sobre las sucursales disponibles en la web, en las redes sociales junto con la realización de la técnica de investigación de mercados del cliente misterioso (mystery shopping): para cada banco evaluado, se visitaron varias sucursales para comprobar:

- el conocimiento digital de los empleados,

- su capacidad para ayudar a los clientes a ejecutar funcionalidades específicas de la aplicación móvil,

- el equipo digital disponible en las sucursales,

- los datos recopilados por las sucursales,

- los canales de comunicación con los potenciales clientes, etc.

De esta manera, la puntuación de integración omnicanal proporciona visibilidad sobre la capacidad de las sucursales para contribuir al desarrollo de la adopción digital por parte de los clientes.

Existe una alta discrepancia entre la satisfacción y la integración omnicanal

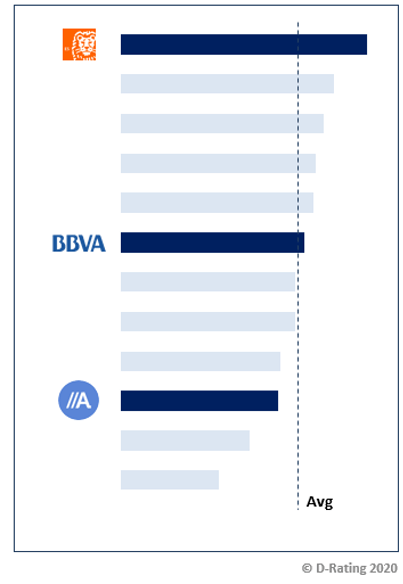

Sin embargo, los datos de D-Rating muestran una importante dispersión de las puntuaciones de integración omnicanal de los bancos minoristas en España, con una clasificación global que sorprende respecto al análisis de las puntuaciones de satisfacción que hemos visto anteriormente:

- ING, como hemos visto, está en el cuadrante de estrategia física, pero obtiene la mejor puntuación en la clasificación de integración omnicanal (aunque las notas de en las aplicaciones móviles nos indicaban otra cosa).

- BBVA, con su estrategia Digital-First en términos de puntuaciones de satisfacción, tiene sin embargo una puntuación media de integración omnicanal.

- ABANCA, que era el único banco que superaba las puntuaciones medias de satisfacción tanto en los canales físicos como en los digitales en España a partir de los datos de Google y de las tiendas de aplicaciones móviles, sin embargo, es uno de los peores en el ranking de integración omnicanal (que tiene en cuenta más parámetros).

Ranking de integración omnicanal de algunos bancos en España. Fuente: D-Rating 2020

Es probable que el modelo Omnicanal ganador aún no esté en vigor en España.

Abanca, BBVA e ING son ejemplos demostrativos de 3 modelos omnicanales actualmente en vigor en el mercado español, pero ninguno de estos modelos aparece como el perfecto:

- ING: los clientes están satisfechos con las sucursales y las sucursales son relevantes en su función de ayudar a los clientes a adoptar lo digital. Pero la satisfacción en la aplicación móvil no está en la parte superior, por lo que existe potencialmente un riesgo de generar frustración digital y volverse contraproducente en términos de adopción digital por parte de los clientes.

- BBVA: la satisfacción con las aplicaciones móviles es alta, pero tienen una mala puntuación de satisfacción en las sucursales y, además, el rendimiento de integración omnicanal está en puntuaciones medias (no contribuyen eficientemente a la aceleración de la adopción digital por parte de los clientes). Existe el riesgo de crear una adopción digital de dos velocidades dependiendo de los diferentes segmentos generacionales de clientes y el uso de los canales.

- ABANCA: los clientes están contentos con las sucursales y con las aplicaciones móviles, pero las sucursales no contribuyen a acelerar la adopción digital por parte de los clientes. A pesar de las buenas calificaciones generales en ambos canales, Abanca apenas logra crear un ecosistema híbrido realmente global para sus clientes. Por tanto, detectamos que aquí existe una oportunidad de estar entre las mejores entidades en términos de uso e implantación digital.

En otros mercados sí existen modelos omnicanales más consistentes como Crédit Agricole en Francia y KBC en Bélgica. Ambos se encuentran entre los 50 evaluados por D-Rating que sí combinan una alta puntuación de integración omnicanal y altas puntuaciones de satisfacción en canales físicos y digitales por parte de los clientes.

Esperamos te haya resultado interesante y si quieres acceder a la plataforma D-Rating para conocer todos los resultados (es de pago), no dudes en contactar con nosotros o en suscribirte para ir recibiendo los próximos artículos.