La experiencia cliente cada vez es más digital y móvil (sobre todo en un entorno COVID), y la banca española es una de las más avanzadas de Europa y del mundo respecto a su oferta digital. ¿Qué están haciendo los principales bancos, neobancos y bancos digitales para dar una experiencia cliente digital de calidad? Eso es lo que veremos en el artículo de hoy.

Este es el segundo artículo, tras el de la experiencia omnicanal de la banca en España, en el que te resumimos el estudio y clasificación de la plataforma D-Rating. Si quieres más información sobre D-Rating (es de pago) no dudes en decírnoslo:

La propuesta digital de la banca en España

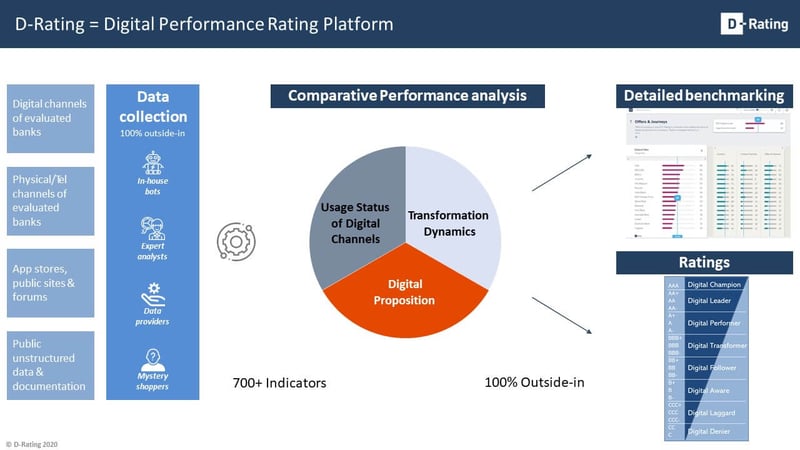

En este post nos centraremos en presentarte las principales conclusiones del estudio de la Propuesta Digital de la banca en España, que mide 420 indicadores agrupados en los siguientes bloques:

- El rendimiento los diferentes customers journeys (recorridos o viajes de los clientes) que conforman la experiencia cliente digital (Digital CX o Digital Customer Experience).

- La eficiencia de los canales de comunicación digital.

- La riqueza de las funciones digitales.

- El nivel de digitalización de las ofertas de productos bancarios.

Metodología de D-Rating, destacando la Propuesta Digital (en naranja) que es en la que nos centramos

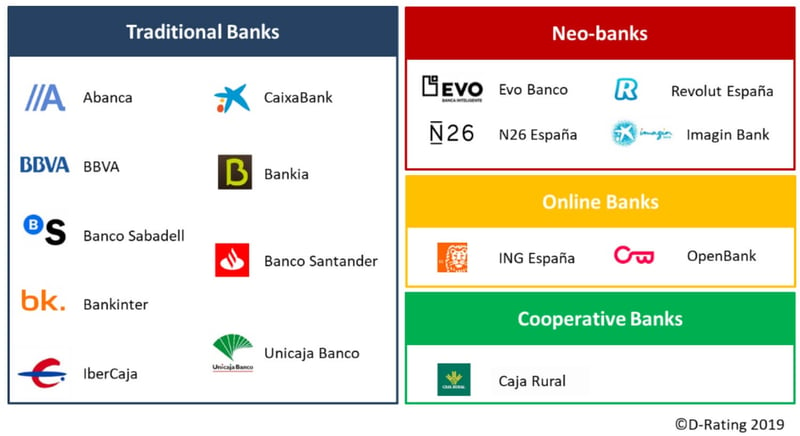

El estudio de la Propuesta Digital evalúa 16 entidades de banca comercial en España, en el que están incluidos:

- 9 bancos tradicionales: Abanca, BBVA, Banco Sabadell, Banco Santander, Bankia, Bankinter, Caixabank, Ibercaja, Unicaja.

- 4 neobancos: N26, Evobanco, Revolut, Imaginbank.

- 2 bancos digitales de primera generación: ING, Openbank.

- 1 banco cooperativo: Caja Rural.

Lista de entidades evaluadas respecto a su propuesta digital

Estas son las principales conclusiones del estudio.

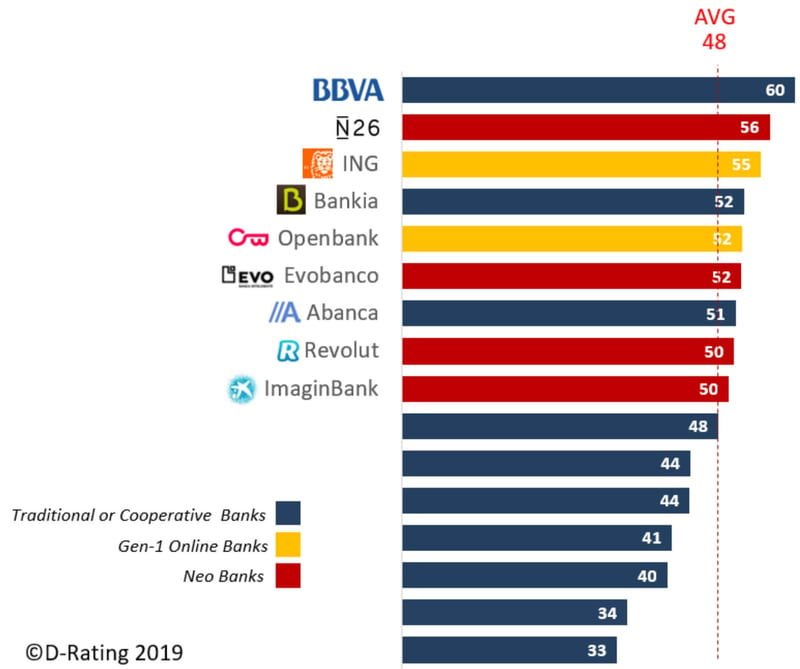

BBVA, N26 e ING lideran el ranking de propuesta digital de la banca en España

Del total de la clasificación general de las 16 entidades analizadas, te traemos el Top 9 (los que están por encima de la media) en la que encontrarás:

- 3 de los bancos tradicionales: BBVA, Bankia y Abanca.

- Todos los bancos digitales analizados:

- Tanto los de 1ª generación: ING y Openbank.

- Como los neobancos: N26, Evobanco, Revolut o Imaginbank.

Clasificación de la propuesta digital de los bancos en España

- BBVA es el líder en propuestas digitales de banca comercial en España con 60 puntos. BBVA tiene un rendimiento superior en la experiencia de los clientes, en las funciones digitales que ofrece y el acceso digital a ofertas de productos bancarios. Sin embargo, BBVA está por debajo en términos de canales de contacto, ofreciendo opciones de contacto muy limitadas para los clientes potenciales, siendo este su principal punto de mejora.

- N26 ocupa el segundo lugar con 56 puntos. Obtiene la puntuación más alta en experiencia cliente. El rendimiento de N26 en los canales de contacto está por encima de la media, pero está en el promedio en términos de ofertas y características de sus productos.

- ING con 55 puntos ocupa el tercer lugar, y es fuerte en ofertas y características, pero está en la media del mercado en experiencia cliente y canales de contacto.

- Bankia con 52 puntos, muestra un buen desempeño en experiencia cliente y canales de contacto, pero está en la media en ofertas y características.

- Openbank también con 52 puntos, tiene una puntuación alta en experiencia cliente. Las ofertas y características están a la media. Los canales de contacto están por debajo del promedio, con opciones de contacto limitadas en el área de clientes y una puntuación baja en la resolución de problemas de forma autónoma.

- Evobanco con 52 puntos también, ofrece el mejor rendimiento en los canales de contacto, pero está en el promedio del mercado en el resto de los criterios evaluados de la Propuesta Digital.

- Abanca, con 51 puntos, está por encima de la media en experiencia cliente, pero en la media en el resto de los criterios.

- Revolut, 50 puntos, es fuerte en experiencia cliente, pero a la media del mercado en los canales de contacto. La puntuación de las ofertas y características de Revolut se penaliza debido al acceso limitado a las ofertas en su canal web.

- ImaginBank, también con 50 puntos, al igual que Abanca, está por encima de la media en experiencia cliente, pero en la media del mercado en los otros criterios.

BBVA, Bankia y Abanca son los 3 bancos tradicionales que juegan en la misma categoría de propuesta digital que los bancos digitales

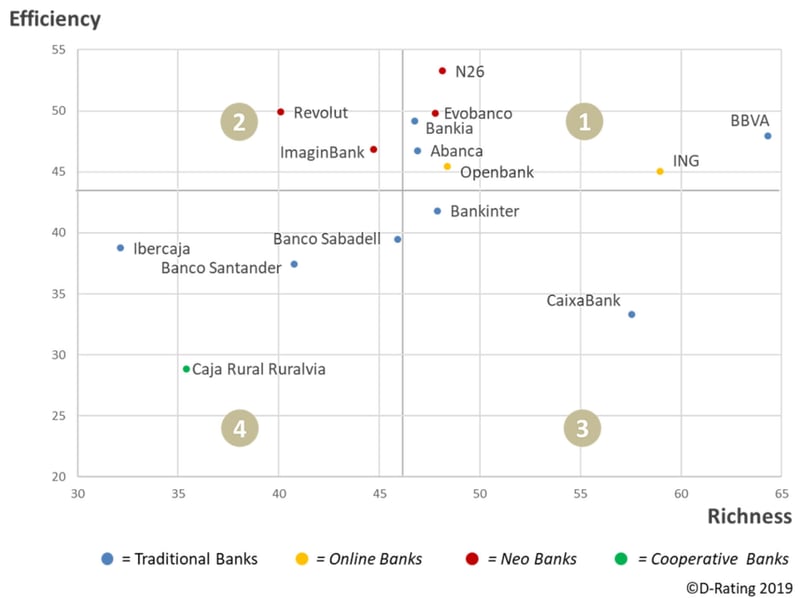

El siguiente gráfico proporciona una visión más estructurada del rendimiento de la Propuesta Digital al cruzar:

- Eficiencia: puntuación media de la experiencia cliente y de canales de contacto.

- Riqueza: que es el puntuación media de las ofertas y características.

Matriz de eficiencia y riqueza de la propuesta digital de la banca en España

Podemos observar cuatro grandes áreas en esta matriz:

- Área 1: donde se pueden encontrar los mejores en cuanto a riqueza y eficiencia. En este grupo, BBVA e ING son los líderes en riqueza y N26 es el líder en eficiencia. En este cuadrante vemos que, junto a los ya citados, se encuentran también Bankia y Abanca como bancos tradicionales, Openbank y Evobanco como bancos digitales.

- Área 2: donde se ubican Revolut e ImaginBank, que tienen buenos resultados en términos de eficiencia, pero son superados por la competencia en términos de riqueza. Son bancos principalmente App-First (priorizan la aplicación de banca móvil), y que han optado por no invertir en el canal web, de ahí que estén bajos en riqueza.

- Área 3: donde se ubican los que tienen mejores resultados en términos de riqueza pero que, sin embargo, tienen un rendimiento inferior en eficiencia. Aquí existe el riesgo de estar invirtiendo en funcionalidades avanzadas sin un pensamiento global de la experiencia cliente digital resultante. CaixaBank se posiciona claramente en esta área.

- Área 4: donde encontramos entidades que tienen un rendimiento inferior tanto en riqueza como en eficiencia de la propuesta digital. Caja Rural-Ruralvía, se posiciona claramente en esta zona de la matriz.

El resto de bancos analizados, se encuentran en las áreas 3 y 4.

La experiencia cliente digital

Vamos a explicar mejor todos estos resultados con un par de ejemplos prácticos con el proceso seguido en la apertura de una cuenta y en la solicitud de un préstamo hipotecario.

La experiencia cliente digital en la apertura de una cuenta

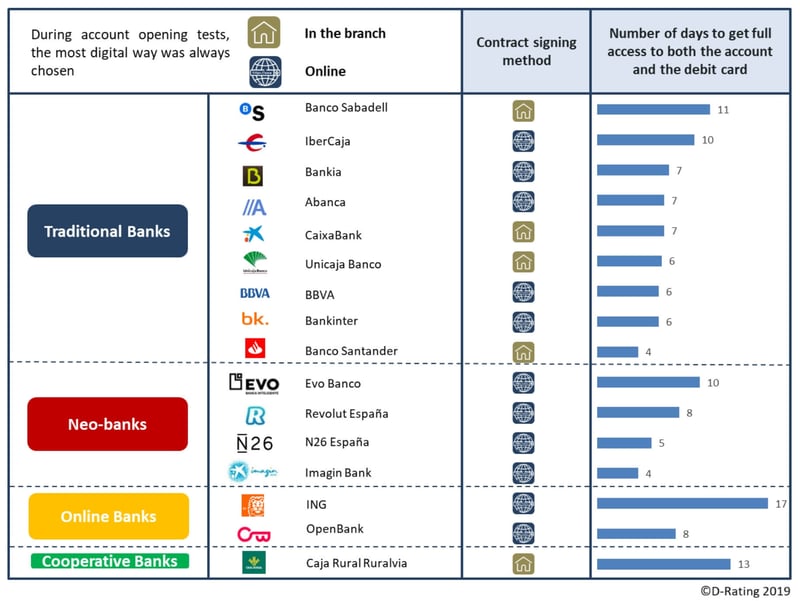

En el journey de apertura de cuenta, 5 bancos de los 16 evaluados no ofrecieron un proceso digital completo. En estos 5 bancos era necesario una visita a la sucursal para poder completar el proceso de apertura de cuenta.

- Por ejemplo, fue necesaria una visita a la sucursal del Banco Santander a pesar de que fue uno de los bancos más rápidos para ejecutar el proceso completo de apertura de cuenta (con 4 días, igual que Imaginbank que se hacía todo de forma digital).

- En promedio, los bancos digitales no fueron más rápidos que los bancos tradicionales en la proceso de apertura de cuenta. De hecho, ING tuvo el peor desempeño, tardando 17 días hasta que la cuenta quedaba operativa.

Nivel de digitalización del proceso de apertura de cuenta, canal de contratación y días

La experiencia cliente digital en la solicitud de un préstamo hipotecario

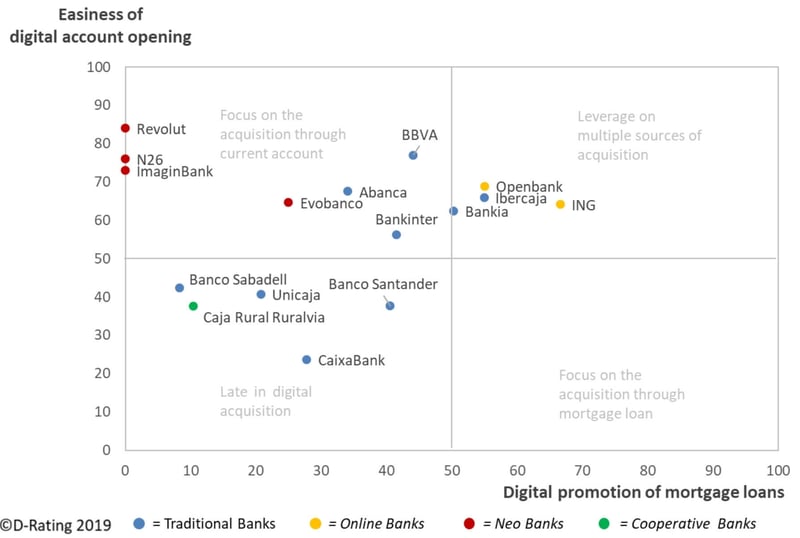

Promover péstamos hipotecarios a través de canales digitales es una estrategia clave para los bancos españoles, digitales y tradicionales, y una estrategia defensiva en respuesta a la intrusión de los neobancos. Si bien la facilidad del proceso de apertura de cuentas de los neobancos es un factor fundamental en su proceso de captación de clientes, normalmente su gama de productos suele ser limitada (por el momento).

La matriz siguiente muestra el posicionamiento de las 16 entidades estudiadas comparando estos dos grandes palancas de captación de clientes (cuentas-hipotecas).

Estrategia de captación de clientes digital: apertura de cuentas frente a préstamos hipotecarios

- Todos los neobancos se centran en el proceso de captación inicial, siendo muy sencilla la apertura de cuentas, junto con bancos tradicionales con una clara orientación digital como BBVA, Abanca o Bankinter.

- Solo 4 bancos están activos en ambos lados: Bankia, Ibercaja y los dos bancos digitales de primera generación, ING y Openbank. Es más, estos bancos digitales superan a muchos bancos tradicionales en su oferta digital de productos bancarios.

- Hay un claro grupo de bancos tradicionales cuyo foco no es la captación de clientes en entornos digitales.

- En comparación con otros mercados, los bancos en España promueven poco los préstamos hipotecarios a través de canales digitales. De hecho, ningún banco se centra en competir en la captación de clientes sólo a través de préstamos hipotecarios, como sí que ocurre en Francia.

Esperamos te haya resultado interesante y si quieres acceder a la plataforma D-Rating para conocer todos los resultados (es de pago), no dudes en contactar con nosotros o en suscribirte para ir recibiendo los próximos artículos.