La semana pasada me realizaron una entrevista desde la revista Finanzas.com sobre las diferencias entre un banco tradicional y un banco digital, al que añadí a los neobancos.

Desde aquí puedes ver lo que finalmente han publicado y aquí mis respuestas con alguna información complementaria.

¿En qué se asemejan y diferencian un banco tradicional y uno online?

Hoy por hoy podemos considerar que la principal diferencia en banca comercial (por diferenciarla de banca de inversión), enfocada a particulares (por diferenciarla de la banca corporativa o banca de empresas), es la siguiente:

- Banco tradicional ofrece servicios financieros a clientes a través de múltiples canales: sucursales, teléfono, banca online, aplicación de banca móvil…

- Banco digital centra su actividad financiera en clientes que operan básicamente a través de canales de banca por internet, móvil o teléfono.

- Neobanco (o challenger bank) es un tipo de banco digital accesible a los clientes solo en aplicaciones móviles o por internet.

Podemos considerar, por ejemplo, en España:

- Bancos tradicionales: Caixabank, Santander, BBVA, Bankinter…

- Bancos digitales: Ing, Evo, Pibank, Openbank, Activobank… (si bien es cierto que por ejemplo Ing tiene algunas pocas sucursales, su principal canal podríamos decir que es el digital).

- Neobancos: N26, Revolut, Bnext, Imagin, Myinvestor…

Ahora bien, los bancos tradicionales están intentando también posicionarse como digitales, como el Santander con su digilosofía o Bankia con su Humanismo digital.

¿Las experiencias de usuario entre las aplicaciones digitales de un banco tradicional y uno online son tan diferentes?

No necesariamente.

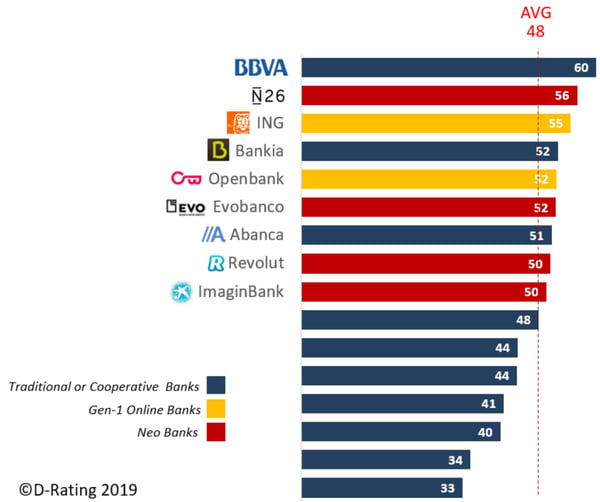

Por ejemplo BBVA ha ganado premios internacionales por ser la mejor aplicación móvil debido a su funcionalidad y servicios que ofrece, incluso considerándose mejor que muchos bancos digitales y neobancos, como hemos mencionado en alguna ocasión al respecto de la experiencia cliente digital en la banca española.

¿Qué diferencias hay en cuanto a productos y servicios?

No hay muchas diferencias entre bancos tradicionales y digitales en cuanto a productos y servicios, si bien es cierto que es más probable que un banco digital ofrezca menos productos/servicios que uno tradicional, o que se especialice en un ámbito concreto.

Sí que hay más diferencias con los neobancos, que suelen ofrecer básicamente cuentas corrientes y tarjetas, como por ejemplo nos comentaron desde Bnext.

¿Y en cuanto a comisiones?

Más que por el tipo de entidad, la diferencia viene de la agresividad comercial que tengan y la velocidad de ganar cuota de mercado.

La ventaja de los bancos digitales y neobancos es que tienen menores costes operativos y pueden repercutirlo en captación de clientes. Así encontramos ofertas muy agresivas de bancos online como en Evo para hipotecas, Pibank en depósitos.

¿A qué tipo de público están dirigidos uno y otro?

En general bancos tradicionales y digitales podemos considerar que a cualquier tipo de público.

Algunos neobancos son en realidad de bancos tradicionales que intentan acercarse a otro segmento con una marca nueva, como Imagin de Caixabank para el público joven o Myinvestor, del banco andorrano de banca privada Andbank, para inversores más jóvenes (si bien estas estrategias ya se han usado en el pasado, como Uno-e, ahora ya integrado en BBVA).

Al enfocarse a un público más joven, por eso su oferta de productos y servicios es más sencilla, si bien ofrecen contenidos más enfocados a este segmento como hace Imagin.

¿Qué pasa si quieres hablar con una persona de carne y hueso?

- Si es con un banco digital, es muy probablemente puedas hablar con ella a través de correo electrónico, chat, teléfono, WhatsApp, videollamada…

- Si es con un neobanco, seguramente sea más fácil hablar con la comunidad, a través de un foro.

- Si lo que quieres es hablar en persona, mejor contratar con un banco tradicional que ofrecen experiencias clientes omnicanales (aunque cada vez es más difícil por el cierre de oficinas que están llevando a cabo).

Por ejemplo ya hay varios bancos tradicionales que ofrecen su servicio de Atención al cliente por WhatsApp, como por ejemplo el que ofrece Banco Santander desde hace ya un par de años

Fernando Rivero - CEO ditrendia, consultora de estrategia de marketing y venta digital especializada en el sector financiero y asegurador.

¿Qué te pareció este artículo? Me interesa saber lo qué piensas, así que coméntamelo en Twitter o en Linkedin.