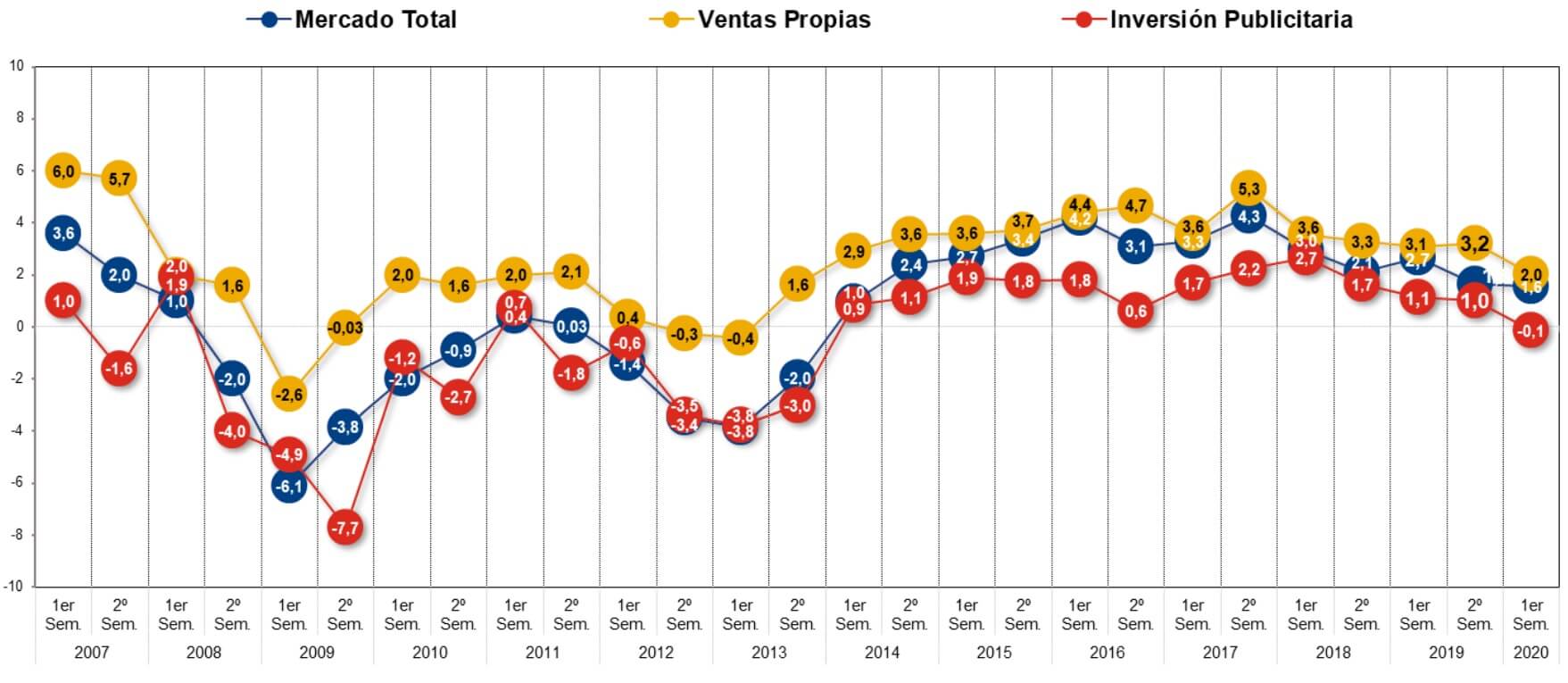

El Índice de Expectativas de la Dirección de Marketing-IEDM, que elabora la Asociación de Marketing de España desde 2006 a través de su comisión de estudios (en la que ditrendia forma parte), es un indicador que muestra las tendencias que la dirección de marketing detecta cada semestre respecto a la evolución del mercado total, las ventas propias y la inversión publicitaria.

Además, el IEDM está considerado por el CEPREDE-Centro de Predicción Económica, uno de los índices que mejor predicen la coyuntura económica de España y aquí te traemos un resumen con las previsiones para este primer semestre de 2020.

Principales conclusiones

El índice constata que la dirección de Marketing mantiene una posición menos positiva que hace 6 meses. Si bien, históricamente la expectativa del primer semestre siempre es más pesimista que la del segundo, en esta oleada alcanza el nivel más elevado de los últimos 3 años (6 de cada 10 directivos de marketing son pesimistas).

Pese a este giro de tendencia, un 42% de las empresas afirma que el 2º semestre de 2019 ha sido igual de lo que preveían, y un 36% mejor, por lo que parece que solemos ser más pesimistas de entrada, aunque después los resultados se van consiguiendo.

Factores que influyen

En este período también se han analizado las posibles incertidumbres económicas que pueden afectar más a las actividades de marketing. Por encima del 60% se muestra:

- la revisión de crecimiento económico en España,

- seguido por el resultado de las elecciones generales,

- y por la evolución económica de la Unión Europea.

Resultados por sectores

Estimaciones por sectores de actividad - primer semestre 2020

En el gráfico podemos ver, para cada sector, las estimaciones para las tres principales magnitudes que se miden en el índice: Mercado, Ventas propias, Inversión publicitaria.

Banca

El sector bancario muestra una expectativa plana sobre la evolución de su mercado, aunque sus expectativas acerca de sus propias ventas son bastante positivas. Sin duda ello se debe a la confianza de incrementar su cuota de mercado a costa de otras entidades financieras de menor dimensión.

Los factores que creen que más les van a afectar, son las siguientes:

- el resultado de las últimas elecciones generales,

- la revisión del crecimiento económico en España,

- y la evolución negativa de la Unión Europea.

Por otro lado, su nivel de inversión publicitaria va a sufrir un importante decremento, sobre todo en medios convencionales. Observamos que su inversión en medios digitales continúa siendo relativamente elevada, ya que supera en general el nivel del 20%, y existen entidades que destinan incluso más del 40% de su inversión a medios digitales.

Las entidades financieras son uno de los dos sectores con mayor porcentaje de ventas por ecommerce, estando bastante satisfechos con los canales digitales.

Seguros

El sector asegurador se ha encontrado un último semestre básicamente igual a lo que esperaban hace seis meses y con una situación bastante plana en lo que respecta al mercado y a las ventas propias.

En estos momentos se muestran bastante pesimistas sobre la situación económica del país para este inicio de 2020. Los factores que más van a afectarles en estos próximos seis meses, en relación a la opinión global, son los siguientes:

- la revisión de la previsión de crecimiento económico del país,

- la evolución negativa de la Unión Europea,

- y el Brexit.

La inversión publicitaria de este sector sufrirá un importante recorte en el nuevo semestre, sobre todo en medios convencionales. Constatamos que continua la fuerte utilización de medios online, ya que la mayoría de estas compañías dedica más del 20% de su inversión a dichos medios.

Las ventas de ecommerce son muy escasas ya que para la mayoría de las aseguradoras suponen menos del 5% del conjunto de sus propias ventas. Todo esto les resulta poco satisfactorio a sus directivos de marketing.

Desde aquí puedes acceder a la versión pública del informe (la versión completa sólo está disponible en exclusiva para socios de la Asociación de Marketing de España-MKT):