El uso de las aplicaciones móviles-Apps de las entidades financieras no para de crecer, tanto en España como en el mundo, desde para realizar operaciones bancarias tradicionales hasta para operar en bolsa, el móvil ocupa un rol central en la gestión de las finanzas diarias, por lo que estar al día con lo último en banca móvil es fundamental para mantener nuestra base de clientes.

La experiencia cliente, cada vez más importante para la banca móvil

Los usuarios son cada vez más exigentes en cuanto a los servicios y experiencia digital que demandan de las entidades bancarias tradicionales, que compiten en usabilidad y servicios con los neobancos y Fintechs.

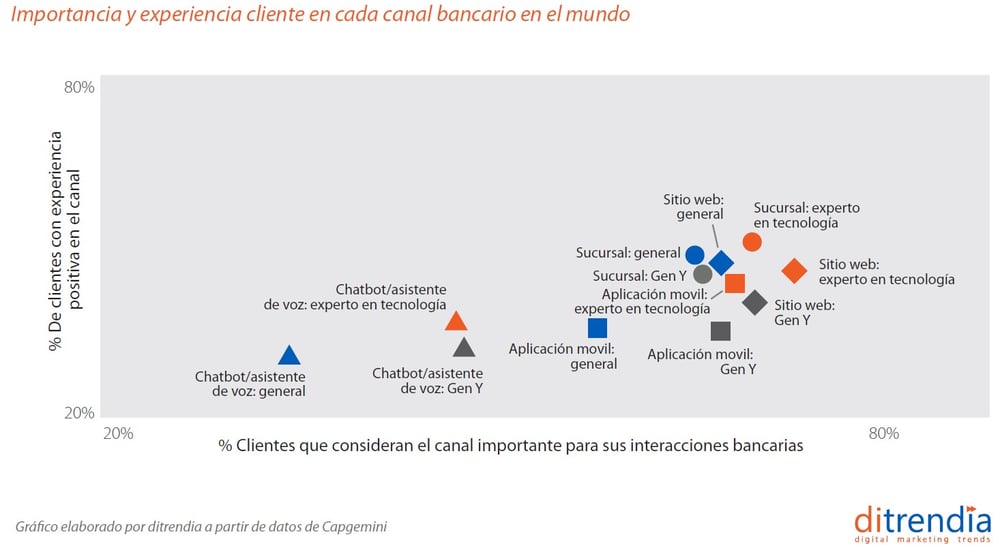

Los bancos deberían disponer de una verdadera estrategia omnicanal que provea de una experiencia cliente única, independientemente del canal que utilice el cliente: web, móvil o sucursal.

De hecho, el entorno digital ha superado ya a la sucursal como principal canal para determinados segmentos claves como la generación Y (los millennials) y el móvil es el principal canal para realizar gestiones bancarias digitales (59%), seguido del ordenador (32%) y por último la tablet (7%).

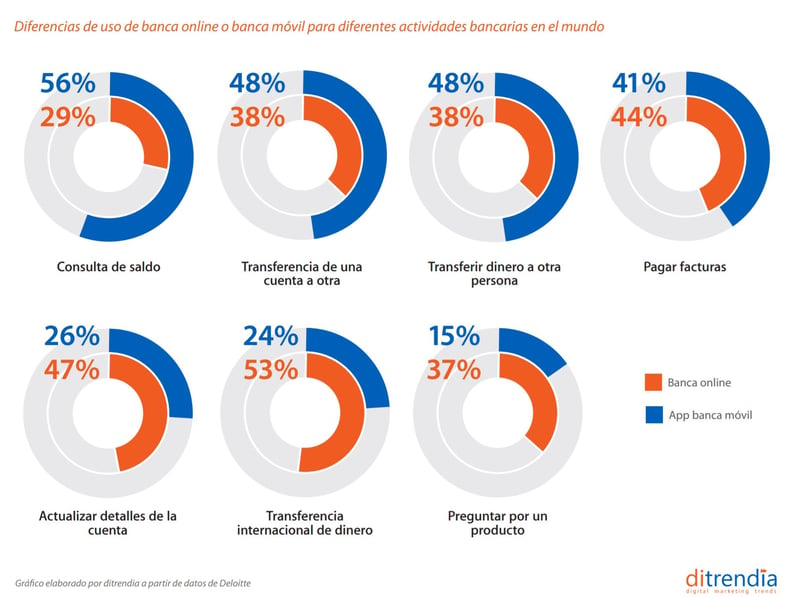

Pese a este auge del móvil, los clientes no olvidan el resto de canales digitales. El 94% utiliza la banca digital al menos una vez al mes. Usan la banca móvil para transacciones relativamente simples y rápidas, como transferencias o consultas de saldo, pero prefieren usar la banca digital para transferir dinero internacionalmente, realizar consultas sobre productos o actualizar la información de la cuenta.

Pese a este auge del móvil, los clientes no olvidan el resto de canales digitales. El 94% utiliza la banca digital al menos una vez al mes. Usan la banca móvil para transacciones relativamente simples y rápidas, como transferencias o consultas de saldo, pero prefieren usar la banca digital para transferir dinero internacionalmente, realizar consultas sobre productos o actualizar la información de la cuenta.

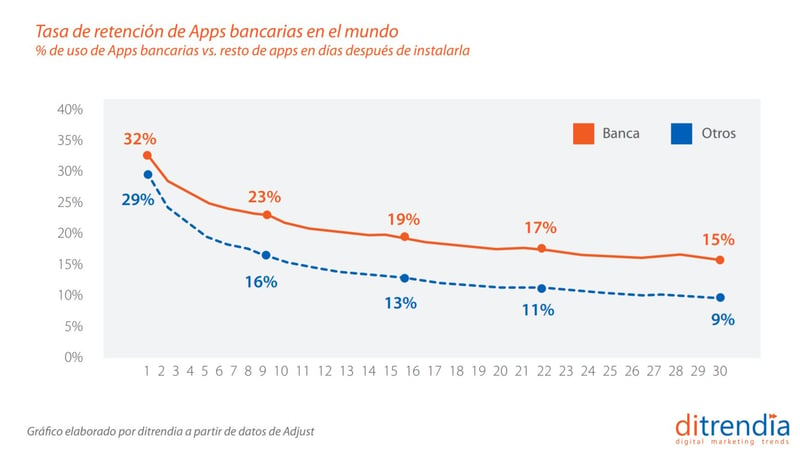

Y es que la comodidad y el ahorro de tiempo al poder realizar transacciones, transferir dinero o gestionar sus asuntos financieros con solo tocar una pantalla, son algunas de las ventajas que hacen que los usuarios se decanten por la banca móvil. Esta facilidad de uso hace que las aplicaciones bancarias tienen la mejor tasa de retención respecto al resto de aplicaciones móviles.

El reto: Competir con neobancos y Fintech en experiencia cliente y servicios

Muchas Apps de bancos se están quedando atrás respecto a las de las empresas Fintech cuyos usuarios activos mensuales crecen a un ritmo del 20% mientras que los bancos crecen al 15%.

Teniendo en cuenta que el número de Fintech no para de crecer y la velocidad con la que los neobancos, basados principalmente en aplicaciones móviles, han logrado captar clientes, los bancos tradicionales se están viendo obligados a no quedarse atrás en términos de innovación y mejoras de sus funcionalidades en sus aplicaciones móviles, así como a desarrollar una verdadera estrategia omnicanal que provea de una experiencia cliente única, independientemente del canal que utilice el cliente (ya sea web, móvil o sucursal).

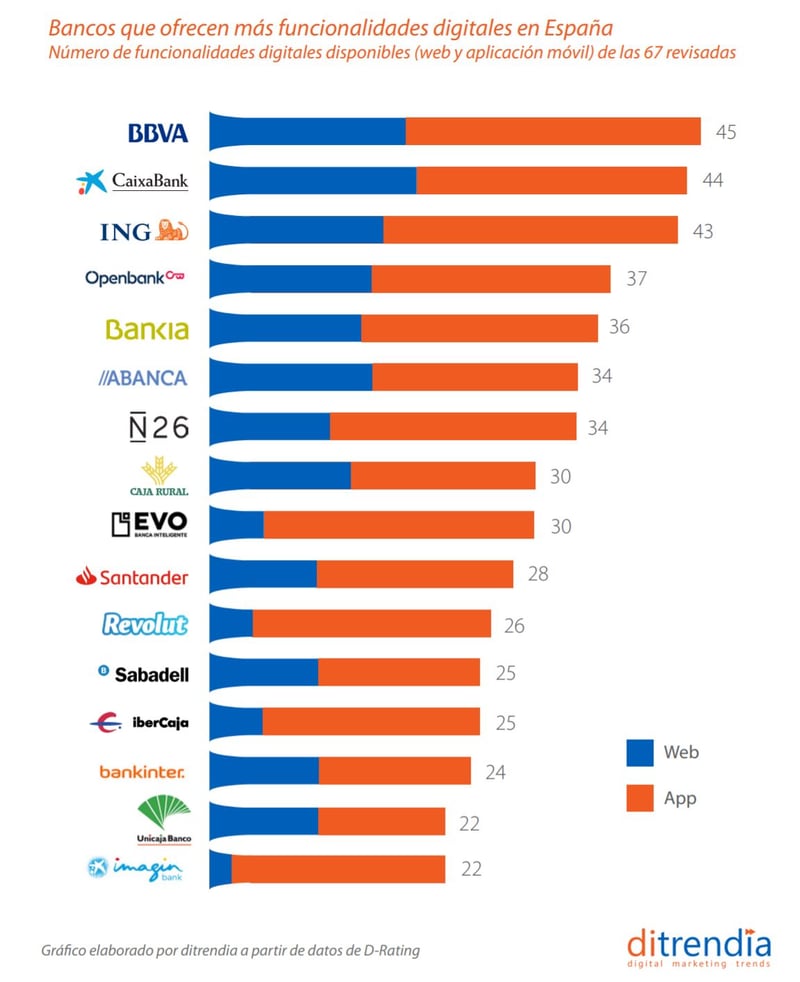

En España, los neobancos ofrecen una gran variedad de funciones en sus apps móviles, pero muy limitadas en la web. Por su parte, los bancos online y los bancos tradicionales de mejor desempeño ofrecen muchas funciones tanto en la app como en la web, mientras que los bancos tradicionales que cuentan con un número inferior de funciones ofrecen más en las aplicaciones móviles (aunque inferior a las de los neobancos) que en la web, según se desprende de la plataforma D-Rating.

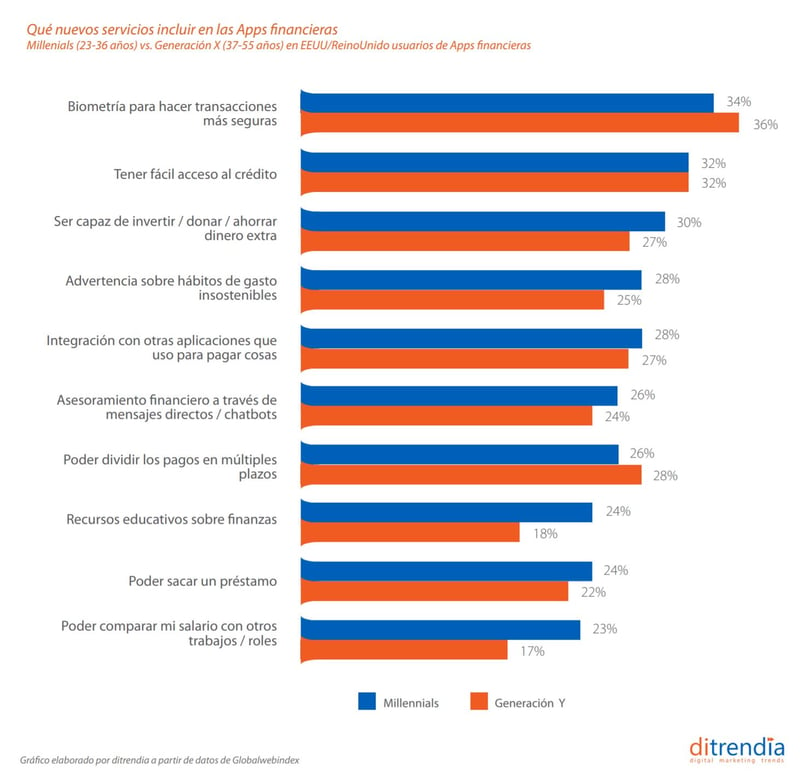

Mientras que la banca online cada vez tiene más usuarios de mayor edad (55 a 64 años), la banca móvil está captando más a perfiles de 25 a 34 años, los llamados millennials, un perfil de clientes mucho más exigente en cuanto a las funcionalidades que esperan de las aplicaciones móviles financieras.

Si quieres saber más sobre la situación de la de los pagos digitales y móvil en España y en el Mundo, no dejes de descargar nuestro informe: