Aseguradoras más holísticas, automatizadas y modulares. Esas son las 3 claves que te proponemos para hacer frente a los grandes desafíos del sector asegurador en un entorno como el actual, con un cliente cada vez más digital.

El cliente de seguros en evolución

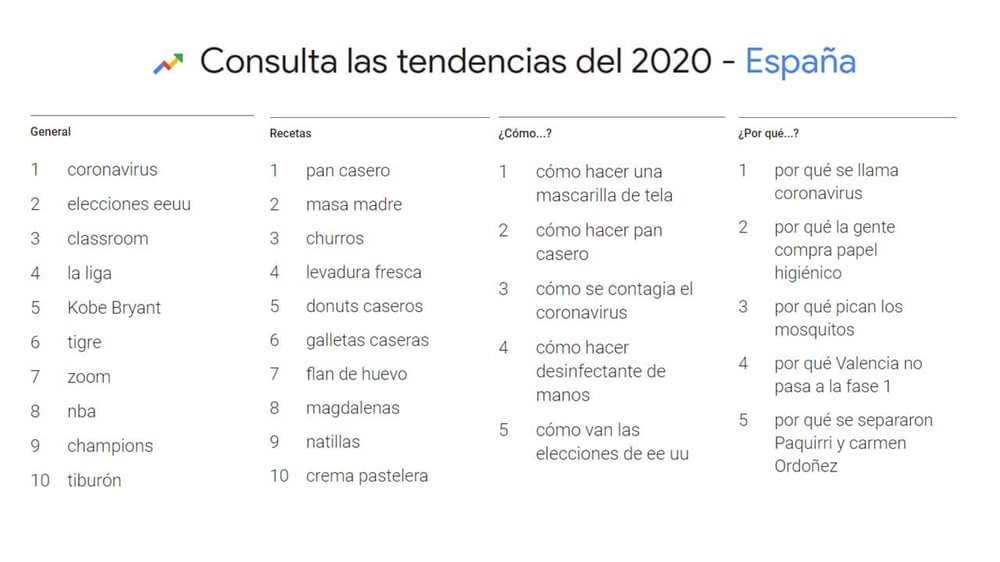

En la medida en que la sociedad se digitaliza, los datos de búsqueda de Google se convierten en una fuente cada vez más importante para entender las tendencias de los consumidores. Y Google acaba de dar a conocer los resultados de las búsquedas para este particular año 2020.

Tendencia en las búsquedas en España en 2020 – Elaboración ditrendia a partir de datos de Google

Pero ya sabes nuestra pasión por el sector financiero, así que aquí te presentamos los datos relacionados con el sector seguros a partir de diferentes datos de Google.

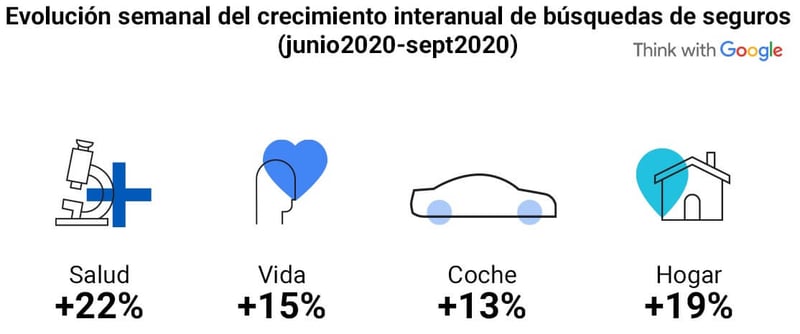

Año de miedos, año de seguros

Este año ha crecido la demanda de seguros en Internet, según se ve reflejado en las búsquedas de los usuarios a través de Google. Analizando las búsquedas de seguros durante el periodo de junio a septiembre de 2020, se observa un crecimiento en todos los ramos, llegando a alcanzar un crecimiento del 22% en el caso de los seguros de salud.

Evolución semanal del crecimiento interanual de búsquedas de seguros entre junio y septiembre 2020 – Fuente: Google

El proceso de compra de seguros avanza en su digitalización

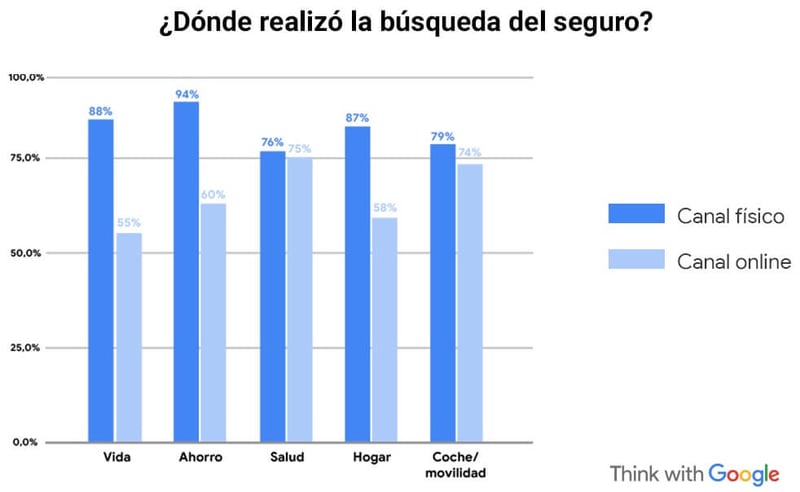

La venta de seguros por Internet sigue siendo el caballo de batalla en la aseguradoras, pero según los datos de Google, los canales digitales cada vez están más presentes en diferentes momentos del proceso de compra:

- En la búsqueda de información:

- En seguros de auto y salud: en el 75% de los casos.

- En seguros de hogar, vida o ahorro: casi en un 60%.

Búsquedas de seguros por canales y ramos– Fuente: Google

- En la contratación:

- En seguros de salud: podemos afirmar que las webs de las aseguradoras son ya el principal canal de contratación.

- Para el resto de verticales el canal físico sigue siendo el canal principal, llegando al 76% en seguros de vida y al 70% en el caso de los seguros de hogar.

- En la gestión:

- Para el 69% de los consumidores, las gestiones online han sustituido muchas gestiones que antes se solían hacer de forma presencial.

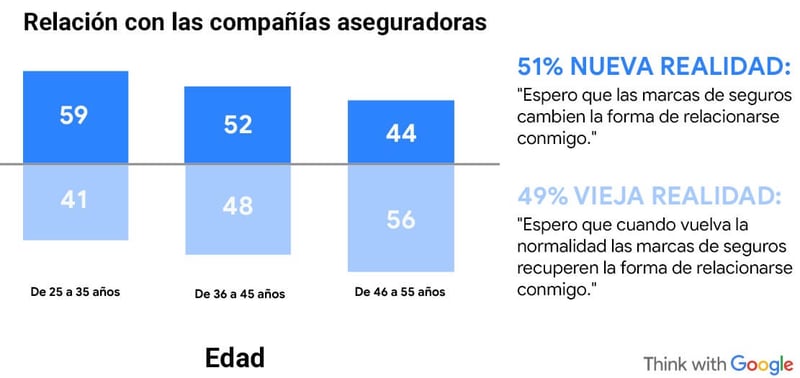

- El 51% de los asegurados esperan que las compañías de seguros cambien la forma de relacionarse con ellos siendo los más jóvenes los abanderados del cambio.

Relación con las compañías aseguradoras por rango de edad – Fuente: Google

Gracias a estos datos podemos afirmar que a pesar de aumentar la presencia del canal digital, sigue siendo imprescindible la convivencia entre canales digitales y presenciales y ofrecer una gran experiencia cliente multicanal, como ya hemos comentado en más de una ocasión.

La confianza, clave para la venta de seguros

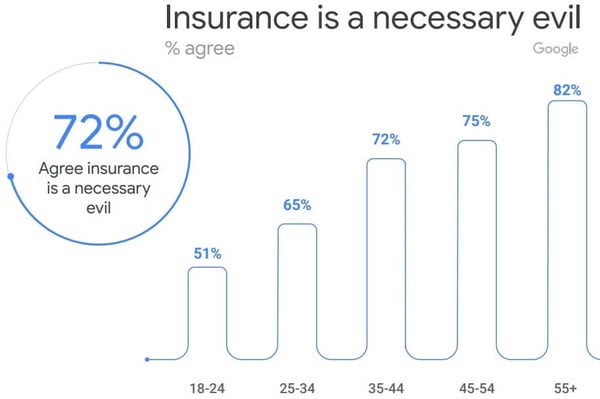

El seguro se basa en la confianza, con casi 6 de cada 10 personas diciendo que es un factor clave cuando se busca cobertura según un estudio de Google en el Reino Unido. Pero hay trabajo por hacer aquí, ya que un 72% de los consumidores ve el seguro como un "mal necesario", un sentimiento que aumenta con la edad.

% de personas por rango de edad que creen que el seguro es un mal necesario – Fuente: Google

Cómo generar confianza en la venta de seguros

Hay tres áreas imprescindibles para que las aseguradoras generen confianza: precio, lealtad y compromiso. Veamos en qué medida afectan.

Precio: Comprender el costo real del seguro

Para que las aseguradoras sobrevivan en una industria tan competitiva, las primas iniciales con descuentos se han convertido en la norma. Estos descuentos pueden afectar a la rentabilidad, creando falsas expectativas en torno al costo real del seguro.

Para los consumidores el precio domina la conversación, a menudo inconscientes del cambiante entorno del riesgo, aspecto que no terminan de entender, lo que demuestra la alta proliferación de los comparadores de seguros.

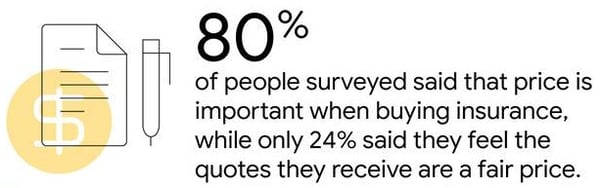

Mientras que las personas tienen muchas opciones para buscar la mejor oferta, lo que está claro en el estudio de Google es que no siempre sienten que lo están consiguiendo. El 80% de las personas encuestadas dijeron que el precio es importante al comprar un seguro, pero sólo el 24% dijo que siente que las cotizaciones que reciben son justas.

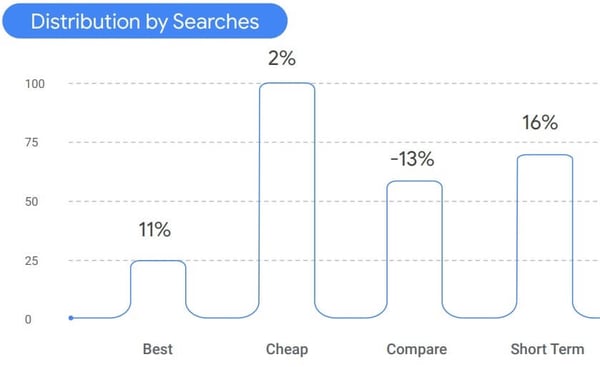

¿Cómo son las búsquedas de Precio en Seguros?

Las consultas de búsqueda en la categoría de seguro a menudo contienen términos relacionados con el precio como "barato" o "cotización", pero fue la palabra "mejor" la que fue tendencia a lo largo del bloqueo de primavera.

Esto fue particularmente notable en ramos como los seguros de vida y de hogar, donde la gente parecía menos preocupada por el precio y más centrada en una buena cobertura.

La importancia de las Coberturas

Comprender qué coberturas incluyen los seguros se convirtió en un tema de interés durante este período:

- "asesoramiento en seguros" creció en más de un 120% interanual.

- "corto plazo" creció un 16% interanual, con consumidores que buscaban flexibilidad a medida que cambiaban sus vidas laborales y personales.

Top 100 términos en cada categoría de búsqueda de seguros – Fuente: Google

Lealtad: Los consumidores se sienten penalizados por ser fieles

Hay un deseo universal por los clientes a que se les recompensen su fidelidad hacia una marca, pero en general no entienden los desafíos a los que se enfrentan las aseguradoras al retener el negocio.

Los clientes sienten que está siendo penalizados por su lealtad, lo que crea insatisfacción y genera una alta rotación de clientes (churn rate). El 41% comentó que experimentó aumentos en las primas de renovación cuando creía que sus circunstancias no habían cambiado.

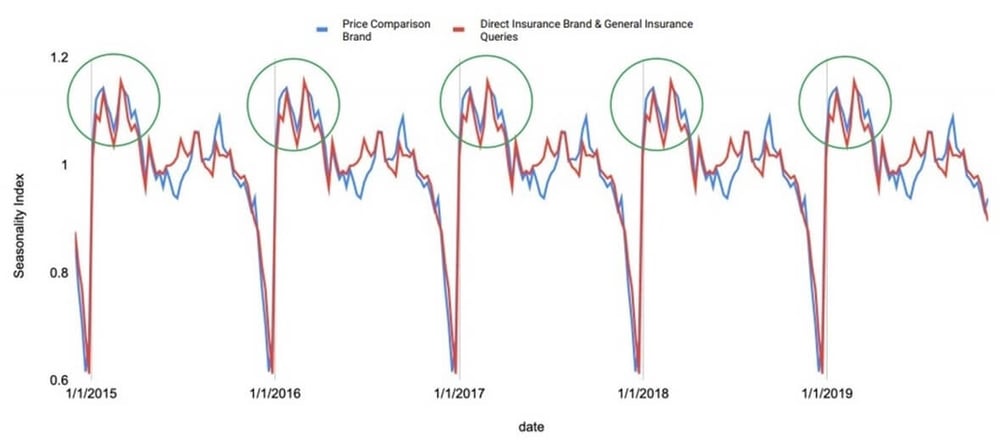

Los datos de Google sugieren que las personas están llevando a cabo una amplia investigación en torno a posibles aseguradoras, desafiando la lealtad: más del 90% de las fluctuaciones que vemos en las consultas para aseguradoras se pueden explicar por las consultas para sitios de comparación.

Relación entre búsquedas de aseguradoras y comparadores – Fuente: Google

Esto implica que, en conjunto, los usuarios miran ambas (aseguradoras y comparadores), e incluso también comentaron haber contrastado ofertas incluso entre diferentes sitios de comparación.

Compromiso: puntos de contacto poco frecuentes para el cliente

Mejorar la lealtad y el valor de vida de un cliente puede ayudar a reducir los costos de adquisición, pero es difícil construirlos cuando los contactos con los clientes son poco frecuentes y su nivel de engagement es bajo.

La gente quiere que la contratación de un seguro sea rápida y fácil, y no quiere pensar en ello de nuevo hasta que necesite reclamar o renovar.

Es más, 1 de cada 5 personas (22%) encuestadas ni siquiera sabían con quién tenían su seguro, con este número casi duplicado entre los clientes en edades de 18-24 años (38%).

3 áreas de actuación para las aseguradoras con clientes digitales

El enfoque basado en la hiper-personalización y centrado en los datos de las empresas digitales como las Insurtech nos dan muchas pistas sobre el enfoque de productos y modelo de negocio a seguir por parte de las aseguradoras.

Así que veamos cómo deben ser los seguros del futuro y cómo deben resolver el conflicto de precios, lealtad y compromiso para generar esa ansiada confianza con los clientes que se va perdiendo a favor de los nuevos actores.

1. Seguros holísticos

Paquetes de seguros todo en uno, pero personalizados en función del estilo de vida de los clientes:

- Precio: las aseguradoras pueden cotizar y tarificar con mayor precisión a medida que saben más sobre los clientes y el uso de sus productos y servicios. Además, existen economías de escala operativas que permiten reducir las primas que se cobran.

- Lealtad: podemos ofrecer recompensas claras en relación con el número de productos contratados. O la oportunidad de añadir un propósito claro de nuestra marca con los clientes para generar esa sensación de que compartimos valores.

- Compromiso: hay potencial para hacer interacciones más frecuentes con los clientes y para comunicarnos con ellos de forma personalizadas (y no por producto como hasta ahora). Así es como hace la Insurtech India Toffe Insurance con su producto todo-en-uno, un plan de suscripción de seguro mensual que brinda los beneficios del seguro de vida, seguro de salud y seguro del hogar en un solo paquete. El plan puede ser optado por una sola persona o ppr toda la familia.

2. Automatización en seguros

Seguros con primas o coberturas dinámicas en función de circunstancias individuales, o comunicaciones automatizadas pero personalizadas:

- Precio: establecer precios a medida evitan la necesidad de un modelo de precios dual (el seguro cambia a medida que cambia el riesgo). Un enfoque más personalizado ofrece una mayor transparencia que conduce a una mayor confianza. Así que considere la posibilidad de automatizar las coberturas a las circunstancias precisas de un cliente, como por ejemplo el seguro de automóvil por uso de Hello Auto, en la que los precios se establecen de acuerdo con cuándo y cómo se utiliza un automóvil.

- Lealtad: recompensar a los clientes en función del comportamiento así como de su la lealtad, promueve la prevención de bajas de clientes. U ofrecer un servicio fluido (seamless) a lo largo de su ciclo de vida como cliente (customer journey), mueve la relación hacia en enfoque de servicio en lugar de al producto.

- Compromiso: generar compromiso con el cliente a través de cada punto de contacto. Con el 56% de las consultas de seguros realizadas en móviles, asegurarse de que está listo para satisfacer las necesidades de los clientes con una experiencia cliente perfecta en estos dispositivos, en función de la etapa en la que se encuentren. La actualización automatizada significa ofrecer siempre la cobertura adecuada y una mayor comodidad del cliente, dando a la aseguradora una ventaja competitiva. También existe la oportunidad de “gamificar” la relación con los cliente, ofreciendo diferentes niveles de membresía a través del comportamiento con el fin de obtener mejores beneficios (no es lo mismo ser cliente Bronce, Plata que Oro a la hora de comunicarnos y ofrecer ventajas).

3. Seguros modulares

Seguros modulares, que sirven a determinados segmentos, actividades o riesgos.

- Precio: proporcionar coberturas a medida para actividades especializadas puede evitar más fácilmente la guerra de precios que tantas veces se ve en seguros masivos. Así que resalte los beneficios que sirven a segmentos específicos para evitar la comparación sólo por precio. Esa ventaja de productos/segmentos nicho hace que se valore más la cobertura que el precio como hace Clicksurance.

- Lealtad: demostrar una comprensión de un determinado nicho de clientes/actividad donde otras aseguradoras son generalistas, crea valor de marca y fidelización por los clientes. Esa sensación de crear comunidad es por ejemplo lo que ha conseguido la Insurtech Laka con sus seguros para ciclistas.

- Compromiso: asegúrese de conocer los cambios en las tendencias de los consumidores para llegar a los clientes adecuados con el mensaje correcto en el momento adecuado. Los datos propios junto con los de Google se pueden aprovechar para identificar nichos con determinados intereses y utilizarlas para conseguir mejores resultados en nuestras estrategias de marketing digital.

Sólo así podremos dar un producto, servicio, precio y canal realmente personalizado para cada cliente, que es lo que ahora demanda.

Cómo seguir avanzando hacia la digitalización en la venta de seguros

Según Google, el mundo de los seguros tiene que seguir avanzando hacia la digitalización en:

- Agilidad: los clientes se han vuelto más previsores y resolutivos, considerando la tecnología como la gran facilitadora. Las aseguradores deberán permitir la realización de gestiones online, implicar a todos los canales y lograr que los trámites sean más ágiles reduciendo las demoras.

- Cercanía: la reconexión con su lado más humano y social es uno de los puntos fuertes en el cambio del consumidor. Esto ha supone la necesidad de una tecnología más humanizada e integradora, algo a lo que las empresas de seguros se tendrán que adaptar.

- Innovación: al igual que los clientes han activado su lado más creativo (que se aprecia en la cantidad de búsquedas relacionadas con recetas que hemos visto arriba), las aseguradoras deberán hacer lo mismo y renovarse constantemente. Ir renovando y evolucionando las coberturas, así como ofrecer productos y servicios adaptándose a las nuevas necesidades vinculadas al mundo digital y cambios de hábitos será vital.

Y si quieres saber cómo digitalizar tu proceso de venta, no dudes en contactar con nosotros para valorar posibilidades de colaboración.

Fernando Rivero - CEO de ditrendia

¿Qué te pareció este artículo? Me interesa saber lo qué piensas, así que coméntamelo en Twitter o en Linkedin.