Ya está preparándose el D-Rating 2022 que analiza y clasifica el rendimiento digital de la banca comercial en Europa. Este año se analizan más de 800 indicadores con nuevos datos de sostenibilidad (ESG), crypto y super-apps entre otros de un centenar de bancos de toda Europa.

En términos generales, además de incluir necesidades específicas expresadas por los suscriptores de la plataforma, hay cuatro criterios que se tienen en cuenta:- Añadir la cuota de mercado y la dinámica comercial/económica observada en cada uno de los países analizados.

- Incluir el rendimiento digital observado durante las campañas anteriores, la calificación resultante y su evolución.

- Conocer, de entre los neobancos y challenger banks, cuáles son los más desarrollados e innovadores en el mercado europeo.

- Incluir nuevos actores (bancos, medios de pago…) que están creciendo rápidamente o que se posicionan en un tema específico: ESG, cryptos, super-apps...

Los análisis realizados directamente sobre las aplicaciones de banca móvil y las áreas de clientes en la web de banca digital de los bancos que se analizan comienzan ahora en septiembre de 2022, con la intención de obtener los primeros resultados en noviembre, y poder dar una calificación más global en las primeras semanas de 2023.

Si quieres más información sobre la plataforma D-Rating no dudes en decírnoslo:

Mientras tanto, te traemos algunos resultados del año pasado.

¿Cuáles son los bancos europeos que mejor lo están haciendo en el ámbito digital?

A principios de este año 2022 se presentaron los resultados de la campaña anterior, basada en los datos recopilados entre octubre y diciembre de 2021.

Entre los 98 bancos europeos analizados en la clasificación de D-Rating, hay cuatro que se encuentran en la parte superior, con una nota de A-:

- BBVA de España.

- Boursorama de Francia.

- KBC de Bélgica.

- Hellobank! de Francia.

El año anterior sólo Boursorama tenía una puntuación de A-.

Los 4 bancos del Salón de la Fama de 2021, con una calificación «A-» de D-Rating.

Los 4 bancos del Salón de la Fama de 2021, con una calificación «A-» de D-Rating.

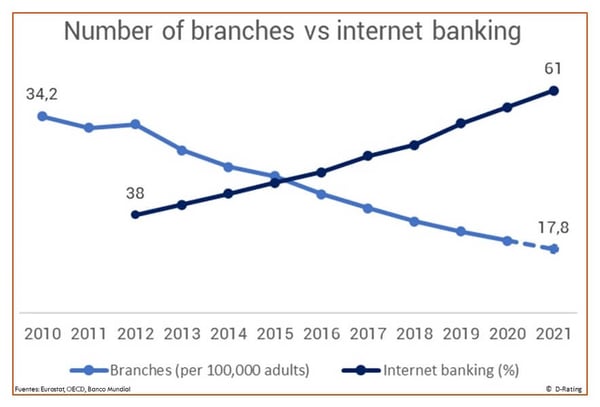

El cierre de oficinas populariza la banca digital

La aparición de nuevos actores Fintechs como neobancos y challenger banks, así como las restricciones provocadas por la crisis de 2020, han acelerado la digitalización de las prácticas bancarias.

Pero el movimiento ya había comenzado a principios de la década anterior, debido a la consolidación y/o a la reducción de costes realizada por la banca, el número de sucursales por cada 100.000 adultos se ha reducido a la mitad en la Unión Europea entre 2010 y 2021 (puedes ver más detalles en el ámbito de España).

Por el lado contrario y aprovechando la mayor tasa de conexión a internet, la banca digital se ha convertido en un necesidad absoluta para poder dar servicio a los clientes existentes e intentar seducir a los nuevos usuarios, con cada vez más usuarios utilizándola.

Comparativa entre sucursales por cada 100.00 adultos y porcentaje de usuarios que usan banca digital en la UE.

Comparativa entre sucursales por cada 100.00 adultos y porcentaje de usuarios que usan banca digital en la UE.

De banca digital a banca móvil, un paso todavía necesario

La gran mayoría de los bancos europeos ahora ofrecen un "servicio mínimo digital” que permite hacer las operativas bancarias del día a día...al menos en la web (ya que aún no ocurre lo mismo en la banca móvil).

Por ejemplo, la posibilidad de abrir una cuenta completamente a través de canales digitales es posible en el 83% de los bancos analizados.

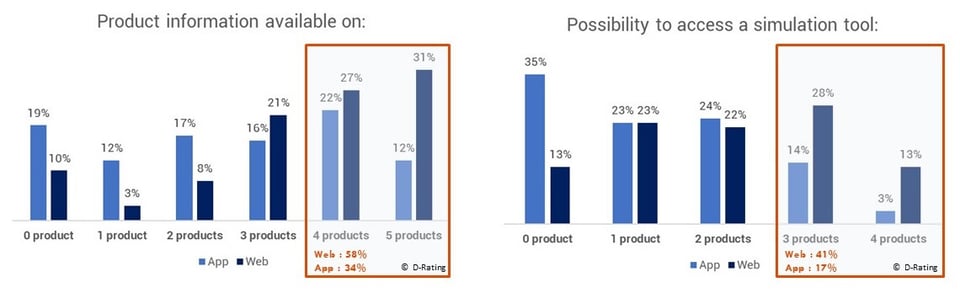

De los 5 productos que se analizan (Depósitos, Seguro del Hogar, Préstamos hipotecarios, Cuenta de Pensiones, Préstamo Personal), la accesibilidad a información, simulación o suscripción/contratación online es mayor en la banca digital que en la banca móvil.

Comparativa entre información disponible en cada productos y la posibilidad de acceder a una herramienta de simulación entre la web y la App de los bancos analizados.

Comparativa entre información disponible en cada productos y la posibilidad de acceder a una herramienta de simulación entre la web y la App de los bancos analizados.

De banca digital mínima a una mayor y mejor banca digital

Ir más allá del "servicio mínimo digital" y sustituir "mejor digital" por "más digital" debería permitir a los bancos aprovechar mejor las oportunidades de creación de valor que aporta lo digital:

- Reducir los costes de adquisición y mejorar la retención de clientes mediante el uso de quickwins como por ejemplo la posibilidad de abrir "cuentas junior" para hijos adolescentes (de 13 a 17 años). Esta opción está disponible actualmente en formato digital en solo uno de cada cinco bancos europeos, 22%, pero en ninguno en España (y, por el contrario, en el 83% en Polonia).

- Aumentar los ingresos recurrentes a través de la segmentación de fórmulas de suscripción o la posibilidad de suscribirse a tarjetas premium: posible online en más de dos de cada tres bancos europeos, pero solo un tercio en Italia (frente al 100% en Alemania y Polonia).

- Utilizar canales digitales para ofrecer productos que se beneficien del alza de las tipos de interés. El caso de los préstamos hipotecarios ilustra claramente el margen de mejora restante: mientras que más de tres cuartas partes de las webs ofrecen información sobre la oferta de la entidad (76%), menos de la mitad de ellas permiten poner en marcha el proceso de contratación (48%), y solo una de cada siete (14%) ofrece la posibilidad de hacer el proceso completamente digital (con porcentajes significativamente más bajos para las aplicaciones de banca móvil: 55%, 19% y 12% respectivamente).

Retos y desafíos por abordar en la banca

Al mismo tiempo que la banca se está poniendo al día en temas digitales, los bancos se enfrentarán a nuevos desafíos:

- El auge de los "nuevos" actores como Qonto en el mercado profesional, que ofrecen una gama completa de productos y servicios (incluyendo algunos más allá de la banca como la gestión de facturas) gracias a sus acuerdos con terceras empresa y el uso de APIs y Open Banking.

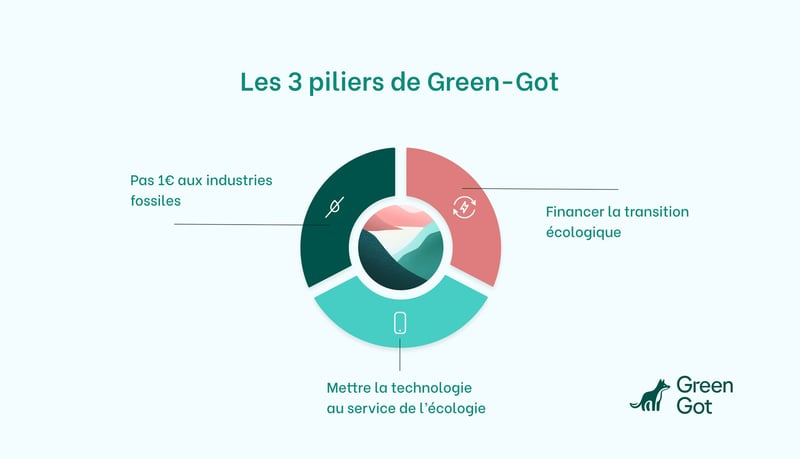

- Tener en cuenta la dimensión medioambiental. Además de las calculadoras de huella de carbono (disponibles en el 6% del panel), las inversiones "green compliant" o los compromisos de los jugadores ya presentes en el mercado de donar una parte de su facturación a organizaciones que trabajan por el desarrollo sostenible, estamos viendo la aparición de marcas cuyo compromiso ambiental es central para su ADN como Green-Got o Helios de Francia o Banx en Bélgica, entre otros.

- El auge de las criptomonedas, si consiguen ir más allá de la inversión especulativa y se convierten en una opción factible de banca descentralizada y un medio de pago alternativo.

Esperamos te haya resultado interesante y si quieres acceder a la plataforma D-Rating para conocer todos los resultados, no dudes en contactar con nosotros o en suscribirte para ir recibiendo los próximos artículos.