En general, parece que la venta de seguros en España no termina de arrancar a través de canales digitales, por lo menos eso es lo que se desprende de los datos disponibles de la Dirección General de Seguros-DGSFP, que aunque crece, lo hace muy lentamente.

Por eso, ese tema todavía no está entre las grandes preocupaciones de la Dirección General de aseguradoras y mutuas, que están más preocupadas en su negocio a través de mediadores (agentes y corredores) o de Operadores de Banca Seguros-OBS, que en la venta a través de Internet.

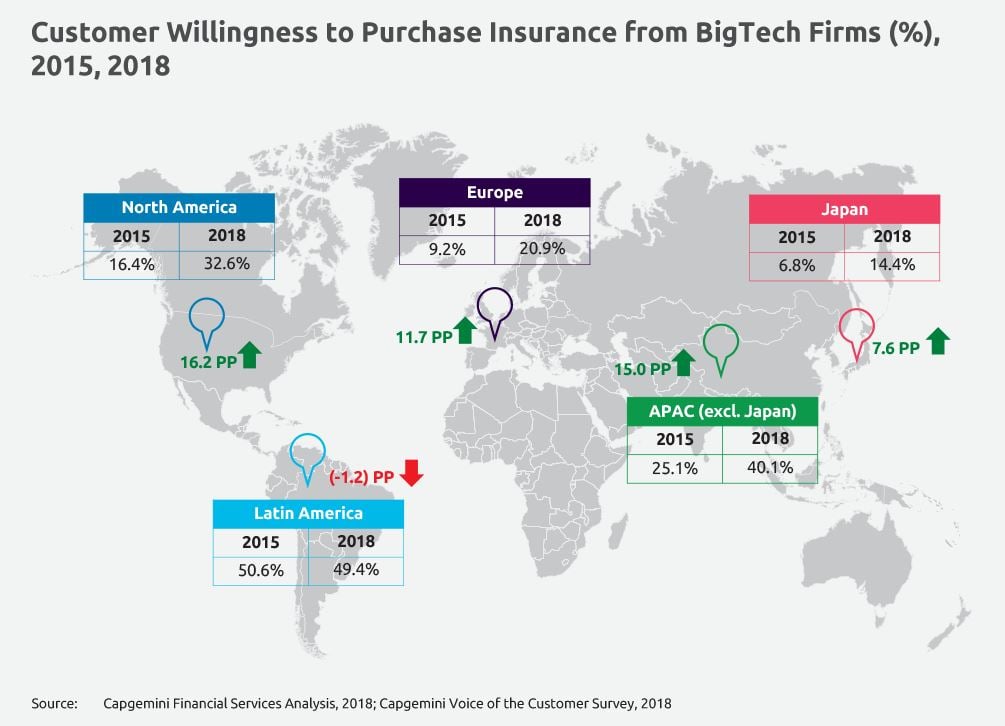

¿A qué se debe que se vendan tan poco seguros a través de Internet y sin embargo los clientes estén más propensos a comprar seguros a las grandes tecnológicas que, sobre todo, ofrecen sus servicios por Internet? ¿Será por eso que Mapfre no ha tenido más remedio que llegar a un acuerdo con Amazon para vender seguros por Internet? ¿Es esa la única manera de no entrar en conflicto con el resto de canales?

La venta de seguros por Internet

La venta de seguros por Internet está, hoy por hoy, dominada mayoritariamente por empresas en el ramo de No Vida y se prevé que siga así en los próximos años.

La venta de seguros por Internet en EEUU

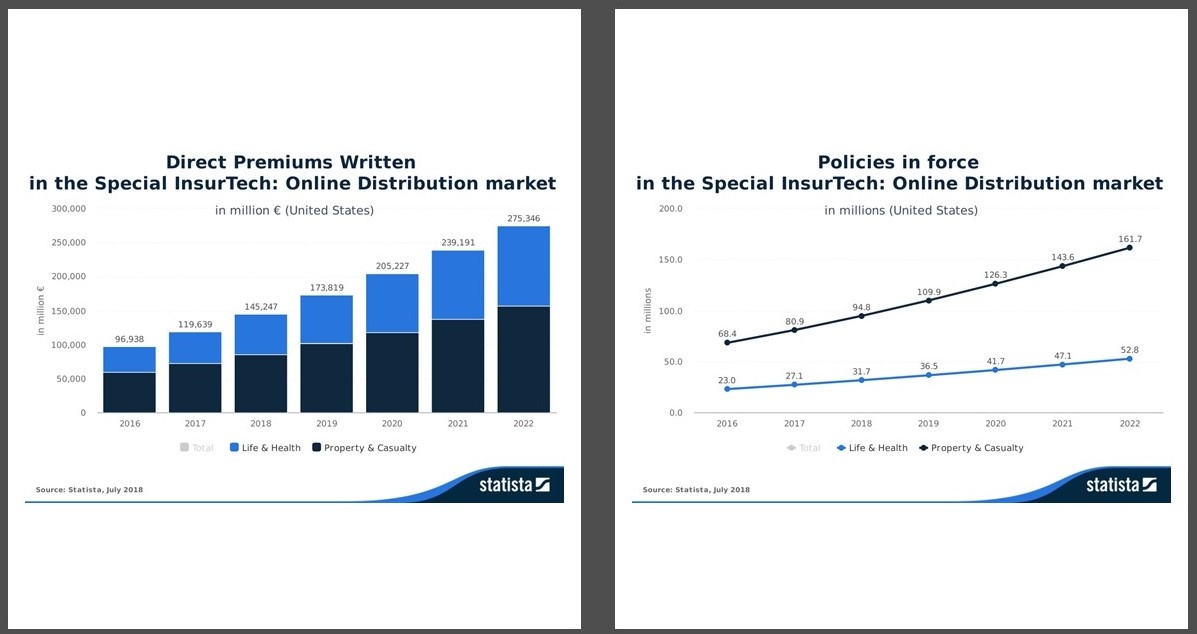

La venta online de seguros en Estados Unidos (principal mercado) se estima que es de 145 mil millones de euros en 2018, de 126 millones de pólizas, y que crezca hasta los 275 mil millones € para 2022, de 214 millones de pólizas, según datos de Statista, distribuida por ramos de la siguiente manera:

La venta de seguros por Internet en Reino Unido y Alemania

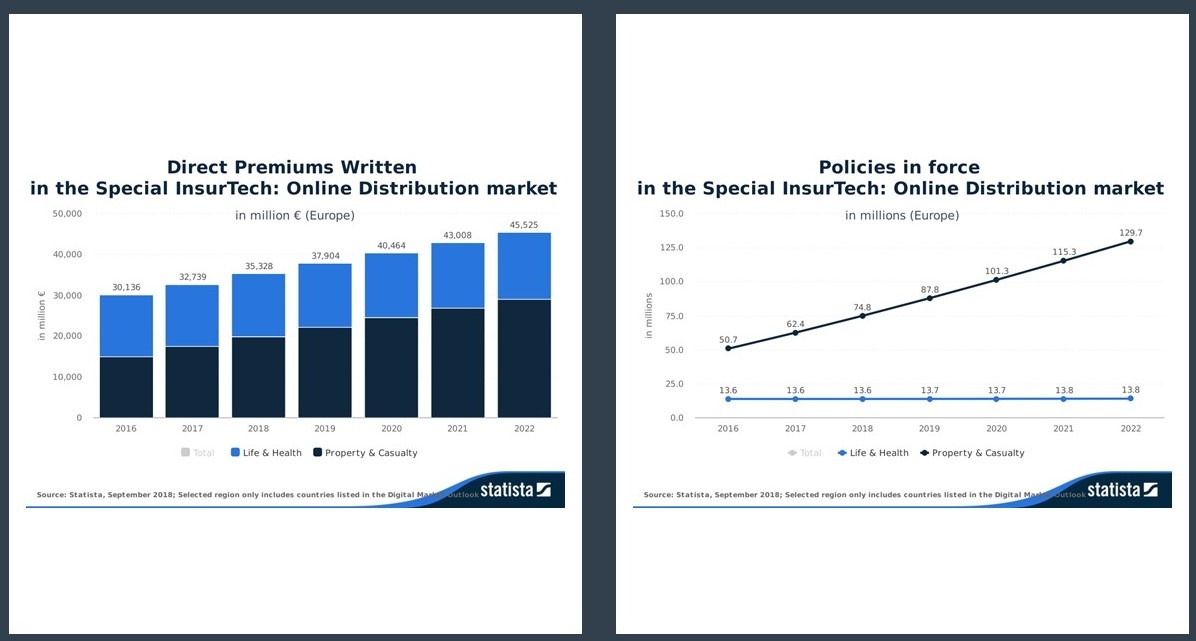

La venta digital de seguros agregada de Reino Unido y Alemania se estima que es de 35 mil millones de euros en 2018, de 88,5 millones de pólizas y que crezca hasta los 45 mil millones € para 2022, de 144 millones de pólizas, distribuida por ramos de la siguiente manera:

La venta de seguros por Internet en España

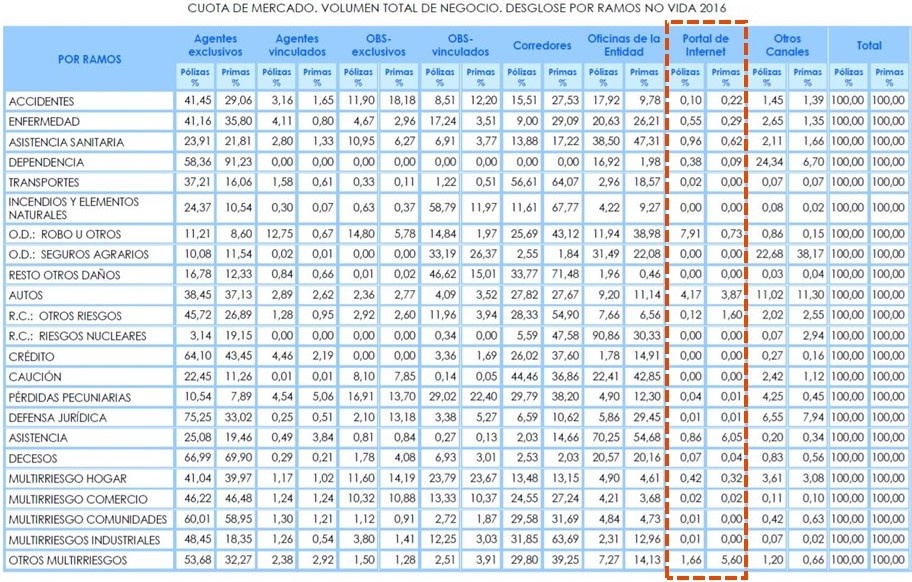

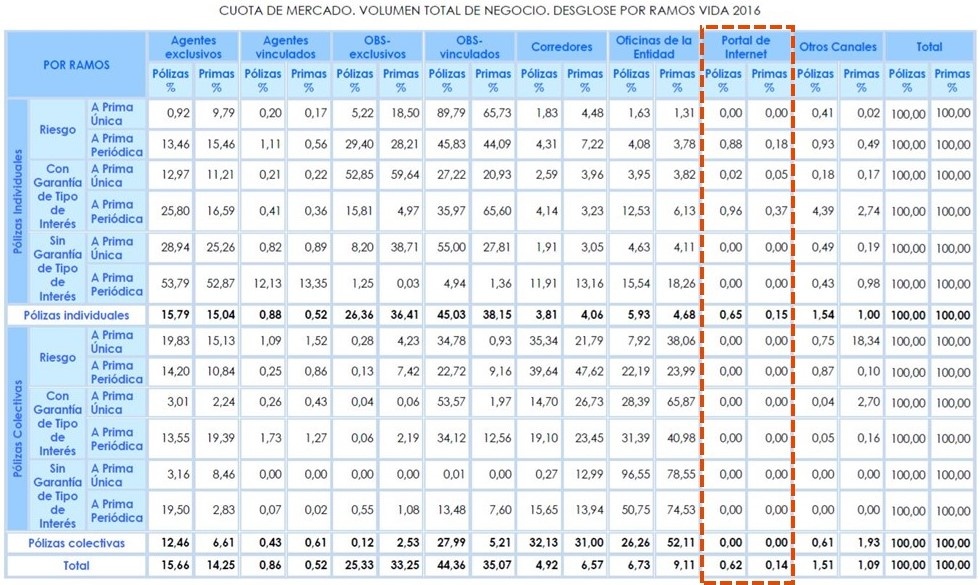

En España los datos de ventas se seguros a través de Internet son todavía ínfimos, independientemente del ramo o seguro que sea (con los últimos datos disponibles, de 2016).

La venta de seguros por Internet en España - Ramo de No Vida

La venta de seguros por Internet en España - Ramo de Vida

Por qué deberías preocuparte por las Insurtech

¿Qué son las Insurtech?

Las Insurtech (abreviatura de “Insurance Technology" que podríamos traducir por Tecnología de seguros), son un conjunto de empresas con modelos de negocios innovadores que aplican las últimas tecnologías a los seguros existentes y/o crean formas completamente nuevas de coberturas.

Las innovaciones digitales y móviles las ofrecen en diversas formas como la contratación de seguros de forma automatizada o la venta de seguros bajo demanda a través de una aplicación móvil, creando una nueva y mejorada experiencia para el cliente en todas las áreas de seguros.

¿Por qué surgen las Insurtech?

Entre que la compra de un seguro a menudo se ve más como un gasto y que el proceso de compra de seguros puede llevar mucho tiempo (y no ser particularmente divertido), existe un gran potencial para que surjan nuevos actores que quieran digitalizar todo el proceso de compra y ofrecer así un servicio más rápido, preciso y una mejor experiencia en la contratación (incluso hacerla divertida).

Las ventajas del proceso de digitalización de los seguros incluyen, entre otros, los siguiente:

- Acceso más cómodo para los usuarios a través de Internet o aplicaciones móviles.

- Precios más competitivos para el asegurado.

- Un mayor enfoque en la experiencia de compra y en el servicio al cliente.

- Optimización de costes para la aseguradora.

Lo que te tiene que preocupar de las Insurtech no es su tecnología…es su orientación al cliente.

¿Qué hacer con las Insurtech?

El panorama de Insurtech actualmente está dominado por compañías que se centran principalmente en la venta de productos simples, a corto y medio plazo, o productos ya conocidos como los seguros de autos o los de hogar.

Así que hay tres escenarios posibles con respecto al futuro de la venta digital de seguros a particulares:

- Las aseguradores tradicionales se lanzarán hacia la venta digitalizada solas o en cooperación con Insurtech: las aseguradoras aún tienen mucho que ofrecer en términos de valor de marca, capital, base de clientes e infraestructura, y, la mayoría de ellas, ven a las Insurtech como potenciales socias más que como competidoras. Esta colaboración es atractiva para las Insurtech también, ya que el mercado tiene un alto nivel de regulación y barreras de entrada de capital.

- Los aseguradores coexistirán con las Insurtech: la innovación en seguros está limitada por la regulación, la infraestructura y la naturaleza del producto. Esto podría hacer que las Insurtech tenga dificultades para ganar relevancia y dificultades para salir de un nicho de mercado. En este escenario, el único cambio significativo en la industria sería apostar por la venta digital para evitar que las Insurtech ganen cuota de mercado.

- Las Insurtech reinventarán el seguro y se convertirán en los principales proveedores: si las aseguradoras no pueden mantenerse al día innovando en productos, servicios o canales de venta, pueden perder a los clientes más jóvenes tecnológicos y terminar sirviendo solo a la generación de los mayores. Esto conducirá a perder cuota de mercado y disminuirá su relevancia en la próxima década.

El futuro de la venta de seguros por Internet

El negocio de los seguros ha sido reacio a transformarse durante mucho tiempo, pero ahora su principal esfuerzo de innovación se debería centrar en mejorar su distribución a través de Internet, para satisfacer a un cliente cada vez más digital y móvil.

En mercados más avanzados, se espera que la venta digital del ramo de No Vida alcance la mayor cuota posible en la distribución en los próximos cinco años. Después de 2022, el crecimiento continuará en los ramos de Vida y Salud, así que hay oportunidad, a futuro, en todos los ramos.

En mercados más avanzados, se espera que la venta digital del ramo de No Vida alcance la mayor cuota posible en la distribución en los próximos cinco años. Después de 2022, el crecimiento continuará en los ramos de Vida y Salud, así que hay oportunidad, a futuro, en todos los ramos.

Aun así, la venta sólo digital también tiene sus limitaciones, ya que algunas pólizas requieren una gestión administrativa manual, algunos consumidores seguirán prefiriendo el servicio personal de un agente especializado y otros, simplemente no se consideran cómodos con la tecnología como para contratar un seguro a través de Internet.

Nuestra recomendación

Así que nuestra recomendación es que, dependiendo de a qué tipo de cliente nos enfoquemos, de la modalidad de seguro que ofrezcamos, del nivel de competencia que tengamos y de lo que estén haciendo las Insurtech en otros mercados, tendrá más sentido que aceleremos nuestro proceso de venta a través de canales digitales...pero, a la larga, va a ser inevitable que lo desarrolles, por muy cómodo que sientas que tus ventas se mantienen a través del resto de canales.

Y si quieres saber cómo digitalizar tu proceso de venta, no dudes en contactar con nosotros para valorar posibilidades de colaboración.