Tras los anuncios recientes de las fusiones Caixabank-Bankia, la prevista de Unicaja-Liberbank y los rumores sobre el Banco Sabadell, está claro que es necesario entender qué está ocurriendo en el sector bancario y qué consecuencias puede tener para el sector asegurador.

Llevamos más de 13 años haciendo el informe sobre el panorama actual del sistema financiero español desde tatum, con el foco sobre todo en el modelo de distribución, y hoy te traemos un resumen del informe que acabamos de publicar.

¿Cuál es el panorama del sector financiero?

Desde la crisis financiera de 2008, el sistema bancario español ha ido aplicando ajustes para enfrentarse a los nuevos retos, mejorar su eficiencia, competir con la experiencia cliente que ofrecen las Fintech y BigTech y adaptarse al proceso de transformación digital (que se ha visto acelerado aún más en los últimos meses por la crisis del COVID-19).

Más de 10 años después esta reestructuración continúa, impactando tanto en el mapa de entidades financieras como en el número de empleados y oficinas, los modelos de comercialización y los canales de atención al cliente.

Un futuro con menos bancos

Aunque según algunos en España dicen que sólo hay hueco para 6 o 7 bancos, actualmente encontramos las siguientes entidades de crédito en España:

- 50 bancos (contando ya con la fusión de Caixabank y Bankia).

- 2 Cajas de Ahorro (muy pequeñas): Caixa Ontinyent y Colonya-Caixa Pollença.

- 61 Cooperativas de Crédito, en las que también ha habido consolidación mediante fusiones/integraciones o creación de grupos cooperativos.

- 39 Establecimientos Financieros de Crédito-EFC, entidades especializadas en operaciones de crédito: crédito al consumo, crédito hipotecario, tarjetas, avales, leasing, factoring…

- El Instituto de Crédito Oficial-ICO, que podemos considerar un banco público con categoría de entidad de crédito.

Continuando con el mandato impuesto por el Banco de España, que sigue instando a una mayor concentración de entidades, el número de grandes entidades financieras en nuestro país se ha reducido a cuatro: CaixaBank, Santander, BBVA y Sabadell; y cuenta con otros seis grupos significativos: Bankinter, Unicaja, Ibercaja, Kutxabank, Liberbank y Abanca. En los próximos meses esta concentración continuará, acelerándose ante la crisis del COVID-19 y en pro de la rentabilidad.

Principales Grupos Bancarios a Diciembre de 2019

Principales Grupos Bancarios a Diciembre de 2019

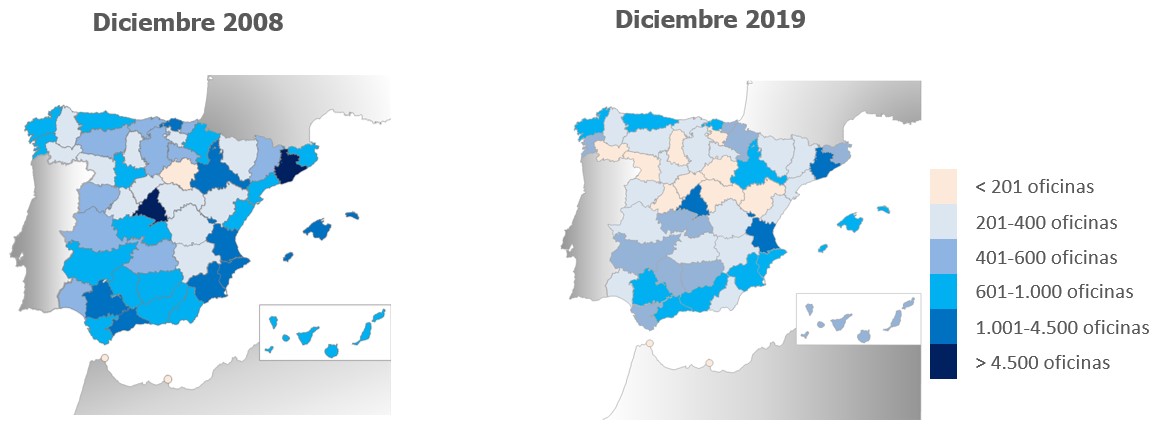

Más de la mitad de los municipios españoles no tienen oficinas bancarias

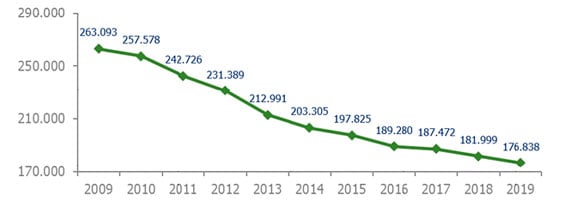

Desde el año 2009 la Red Nacional de oficinas comerciales de las entidades financieras se ha reducido en 20.234 oficinas, lo que supone un descenso del 46%. Además, se espera que entidades como BBVA, CaixaBank-Bankia y Sabadell cierren más de 800 sucursales en lo que queda de 2020 lo que supondría algo más del 3,4% de la red de la gran banca en España.

Evolución número de oficinas (entidades de depósito)

El índice de penetración bancaria (ratio de oficinas por cada mil habitantes) se ha reducido prácticamente a la mitad, pasando de 0,95 en 2009 a 0,51 en diciembre de 2019. Esta reducción ha supuesto que más de 4.000 municipios españoles (51,8% del total) no tienen ninguna oficina bancaria.

Por provincias, Alicante, Almería, Barcelona, Castellón, Gerona, Lérida, Madrid, Orense, Palencia, Tarragona y Zaragoza son las provincias donde ha habido mayor porcentaje de cierres desde el 2008, superando el 50% de su red de oficinas

Distribución provincial de oficinas a diciembre de 2008 vs 2019

Este ajuste, ha supuesto la pérdida de más de 86.255 empleados en el período 2009 – 2019, lo que equivale a un 32,8% de plantilla menos, y se prevé que sólo la fusión de Caixabank-Bankia reduzca 8.000 empleos más.

Evolución número de empleados (entidades de depósito)

Sin embargo, la ratio de empleados por oficina se establece en 7,4, un 24% superior al observado de diciembre de 2009, debido a la tendencia de contar con oficinas de más dimensión.

El volumen de negocio se sitúa en cifras de 2007

La evolución del volumen de negocio durante 2019 ha seguido la tendencia decreciente de los últimos años situándose en un volumen total de 2,49 billones de euros, cifra similar a la que existía en enero del 2007.

Desde septiembre de 2012, el descenso del volumen de créditos se ha visto acompañado de un aumento del volumen de depósitos hasta estar por encima de 1,2 billones de euros, superando muy ligeramente al de créditos.

Evolución del volumen de negocio (créditos + depósitos). Datos en miles de millones de euros

Sin embargo, dada la reducción del número de oficinas, la productividad comercial, medida como el volumen de negocio (activo y pasivo) gestionado por oficina, ha aumentado aproximadamente un 50%, incrementando la ratio de productividad por empleado en un 21%.

Megasucursales, apps y plataformas digitales

Los cambios en los hábitos y cultura financiera de la clientela, la disminución de márgenes de las entidades financieras y las nuevas tecnologías han influido en el modelo tradicional de sucursal bancaria.

La sucursal tradicional se ha reinventado con el objetivo de ofrecer una experiencia cliente omnicanal y hacer de estas oficinas auténticos centros de asesoramiento focalizados en el cliente en lugar de en el producto. Aparece así el modelo de megasucursal o flagship al que ya se han sumado casi todas las grandes entidades, caracterizadas por un mayor tamaño, horarios más amplios, digitalización de los procesos elementos de diseño y servicios complementarios.

La banca tradicional también se ha apoyado en las nuevas tecnologías para responder a las necesidades de un cliente cada vez más exigente con la inmediatez, la autonomía y la transparencia, compitiendo para desarrollar las mejores apps y plataformas digitales. De hecho el 47,1% de los clientes bancarios opera ya con su entidad a través del móvil al menos una vez a la semana.

En cuanto a la comercialización, aunque muchos de los servicios que prestaban las sucursales cerradas se han cubierto con las crecientes capacidades de la banca online y la digitalización, algunas entidades han apostado también por potenciar su red de agentes financieros y de gestores remotos (también llamados multicanal o digitales como en el ejemplo que vimos de Bankia) son otra figura clave que ha tomado gran fuerza en este proceso de transformación.

Si quieres, desde aquí puedes acceder al informe completo:

NOTA: Si te ha gustado el post, puedes suscribirte para recibir en tu correo nuestros artículos e informes. No nos gusta ser pesados, así que tú eliges la frecuencia de nuestros correos.

También puedes seguirnos en Twitter o en Linkedin.

Y si quieres conocer más tendencias del sector financiero, te recomendamos te informes sobre el Observatorio de Tendencias de Banca y Seguros: